Un tout petit 2,25 $ peut susciter beaucoup de confusion, d’interrogations, voire d’indignation, comme en témoigne une erreur commise par Desjardins. Des « frais de tenue de compte » ont été facturés à tort à plus de 2 millions de personnes samedi.

Habituellement, les samedis soirs sont plus calmes pour les employés de Desjardins.

Mais le week-end dernier, quelque 4,5 millions de dollars ont été retirés par erreur des comptes de plus de 2 millions de clients. Les questions et critiques concernant ces nouveaux frais de 2,25 $ n’ont évidemment pas tardé sur les réseaux sociaux.

PHOTO PRISE À PARTIR D’UNE CAPTURE D’ÉCRAN

Les questions et critiques concernant ces nouveaux frais de 2,25 $ n’ont évidemment pas tardé sur les réseaux sociaux.

« J’ai ce nouveau débit sur tous mes comptes ? Y’a-t-il d’autres qui ont eu ça ? Si oui, de quoi s’agit-il et en avons-nous été prévenus ? », a demandé un membre du populaire groupe Facebook Money Never Sleeps, créé par Youcef Ghellache. Dimanche, le message a suscité 630 commentaires avant qu’un modérateur ne décide qu’il ne serait plus possible d’en ajouter davantage.

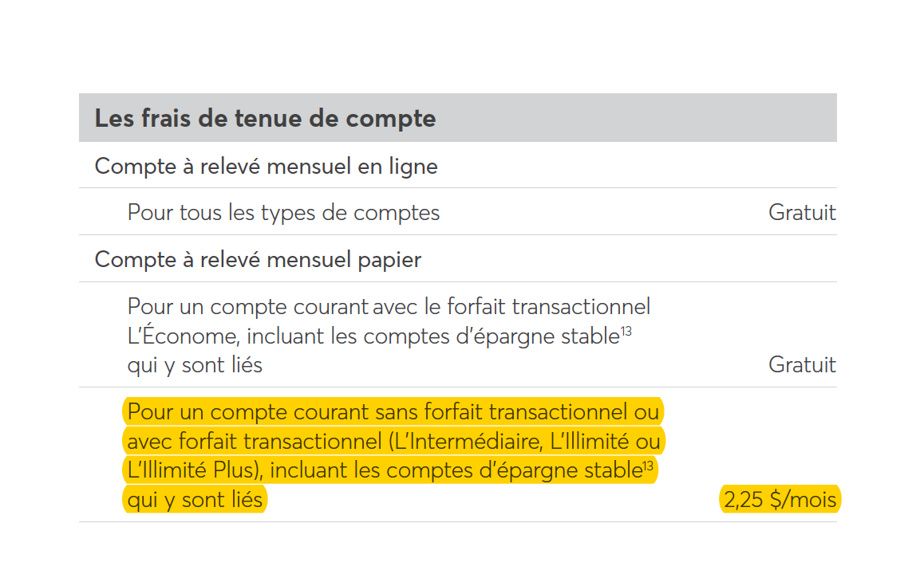

Chez Desjardins, Olivier Nadeau, directeur principal, comptes, épargne bancaire et tarification personnelle, m’a expliqué qu’à partir de novembre, les frais d’envoi des relevés mensuels sont passés de 1 $ à 2,25 $. Il a donc fallu programmer les systèmes en conséquence, en prévision du 30 novembre, dernier jour du mois.

« Lors du codage dans les systèmes, il y a eu une erreur humaine et malheureusement, ce sont aussi les relevés virtuels qui ont été facturés. »

Cette mauvaise décision peut s’expliquer ainsi : « Le prix des relevés papier n’avait pas augmenté depuis une dizaine d’années. Ce ne sont donc pas des tableaux au niveau TI [technologies de l’information] avec lequel nous avons l’habitude de jouer. »

Desjardins avait déjà commis certaines erreurs de facturation dans le passé, mais jamais d’une telle ampleur.

Les réseaux sociaux étant ce qu’ils sont, l’indignation a éclaté. Desjardins était traité de « voleur » et de bien d’autres épithètes. Certains clients ont eu la bonne idée de contacter la coopérative.

L’erreur ayant été détectée rapidement, ils ont reçu dimanche matin un message vocal leur indiquant qu’une erreur avait été commise et qu’ils seraient remboursés. C’est ce qu’il fallait faire pour contenir l’incident.

Les appels étaient sans doute nombreux. Desjardins jure toutefois ne pas savoir combien de ses clients ont appelé, puisqu’ils ont raccroché. Des messages ont également été publiés en ligne et sur l’application AccèsD.

Mais cette version de l’histoire n’a évidemment pas convaincu tout le monde. Une rumeur selon laquelle il ne s’agissait pas d’une erreur et que Desjardins avait décidé de faire marche arrière en raison du grand nombre de plaintes n’a pas tardé à circuler.

La confusion était alimentée par le fait que ces nouveaux frais de 2,25 $ avaient été ajoutés à un document d’information récemment envoyé aux membres. Il était précisé qu’ils ne visaient que les personnes souhaitant une déclaration papier, mais ce détail a échappé à certains.

PHOTO PRISE À PARTIR D’UNE CAPTURE D’ÉCRAN

La confusion était alimentée par le fait que ces nouveaux frais de 2,25 $ avaient été ajoutés à un document d’information récemment envoyé aux membres.

Il faut dire que Desjardins ne s’aide pas en utilisant l’expression « frais de tenue de compte »… pour envoyer un document par la poste. Nous parlons des coûts liés à l’enveloppe, à l’impression et au timbre, et non au « compte des points ». En fait, ceux qui se fient aux relevés en ligne ne paient pas un centime.

Desjardins ne me dirait pas quelle proportion de ses clients continuent de recevoir leurs relevés par la poste, mais c’est une minorité.

Il faut dire aussi que tout le monde a été remboursé lundi.

Cette affaire a le mérite de mettre en lumière les frais facturés par les institutions financières traditionnelles. Dans le contexte où les banques virtuelles comme Tangerine, Wealthsimple et EQ offrent des comptes gratuits avec des intérêts plus élevés, il semble incohérent que les frais augmentent au lieu de diminuer. Récemment, Desjardins facture des frais d’annulation de virement Interac, comme le font ses concurrents, car « Interac nous les facture », explique Olivier Nadeau.

PHOTO FOURNIE PAR DESJARDINS

Olivier Nadeau, directeur principal, Comptes, épargne bancaire et tarification personnelle chez Desjardins

Vous pouvez toujours éviter les frais en maintenant un solde minimum sur votre compte. On se prive ainsi d’intérêts, mais on économise de 3 $ à 30 $ par mois. Qu’est-ce qui est le plus avantageux ? La réponse courte est : « ça dépend ». Conserveriez-vous de toute façon un solde de quelques milliers de dollars sur votre compte pour les prélèvements automatiques ? Effectuez-vous 5 ou 45 transactions par mois ? L’important est de payer pour un forfait qui correspond à vos besoins et de se rappeler que les petites sommes versées à votre banque ne sont pas différentes de celles laissées au café du coin.

Après 10 ans, un forfait de 29 $ vous aura coûté 4 500 $ en tenant compte des 5 % d’intérêt que vous auriez pu gagner en investissant ce montant. Au terme d’une carrière de 35 ans, votre compte bancaire vous aura coûté 33 000 $, à comparer à 4 500 $ pour un forfait de base de 4 $ et… 0 $ si vous avez maintenu un solde suffisant pour bénéficier d’une exonération de frais.