Le premier constat qui vient à l’esprit ce matin est que les marchés ne savent plus trop où donner de la tête et se retrouvent au milieu de nulle part. Nous attendons plus de détails sur la baisse des taux et en même temps, nous sommes bombardés de données politiques qu’il faut ingérer en grande quantité sans vraiment savoir ce que ce genre de choses signifiera pour l’économie dans 12 mois. Nous sommes complètement aveugles et dépendants des prochains chiffres économiques. Nous aurons cet après-midi le PCE qui – au vu des publications récentes – devrait être plus bas, tout en confirmant la probabilité d’avoir 2 baisses de taux en 2024, mais cela suffira-t-il à calmer l’incertitude ?

L’audio du 28 juin 2024

Téléchargez le podcast

Double face

Si on prenait le temps d’observer les marchés lors de la séance d’hier, je crois qu’on pouvait clairement voir planer une certaine incertitude sur les marchés boursiers. Je ne vais pas vous brosser à nouveau un tableau de ce qui se passe en France et de ce qui va se passer ces prochains week-ends, mais pour l’instant on vit de débat en débat et plus les jours passent, plus les Français se demandent comment résoudre cette équation à trois inconnues. Trois inconnues, mais une certitude : le résultat sera pourri et en septembre, tout le monde sera dans la rue. Il en résulte une instabilité des marchés qui a de nouveau envoyé le CAC40 au sol lors de la séance d’hier. Il y a à peine 24 heures je vous parlais des 7 600 points qui faisaient office de support. Et bien c’est fini puisque le CAC a terminé sa journée à 7 530 avec le prochain support à 7 444 qui correspond au point de rebond d’il y a 2 semaines.

Le problème, c’est qu’on sait tous que les marchés n’aiment pas l’incertitude et l’instabilité. Sauf qu’en ce moment, c’est l’INCERTITUDE multipliée par l’INSTABILITÉ et que ça pourrait bien durer un petit moment. Entre le fait que la Macronie devrait être évincée ce week-end et qu’après on marchera dans le brouillard. Et le constat que même si Attal se fait virer, ça ne changera rien au fait que les deux alternatives restantes sont tout aussi merdiques pour des raisons différentes. Donc pour l’instant, le CAC est plombé et ça pourrait durer encore quelques semaines. Mais heureusement, au milieu des turbulences politiques en France, il y a encore des analystes qui viennent se focaliser sur les entreprises, ignorant qui sera Calife à la place du Calife. Hier, l’analyste « luxe » de Bank of America en a profité pour revaloriser massivement Kering, estimant que le retour de Gucci était de plus en plus concret et que le titre avait le potentiel de monter à 450 euros, ce qui était la moins mauvaise nouvelle du jour sur l’indice français. Il ne reste plus qu’à voir ce que nous réserve lundi matin, mais en attendant on pourra regarder BFM TV dimanche soir, histoire de voir Le Maire, Attal et autres Darmanin sortir par la porte de derrière et continuer leur vie. Le Maire va aller écrire un nouveau livre pour adultes très connaisseurs, Darmanin va retourner jouer au bon père de famille et négocier des appartements par des échanges en nature et Gabriel Attal, on ne sait pas trop parce qu’il n’a jamais travaillé de sa vie. Allez, on se retrouve lundi pour en parler et voir si on peut retourner sur Netflix au lieu de BFM.

Trois axes à New York

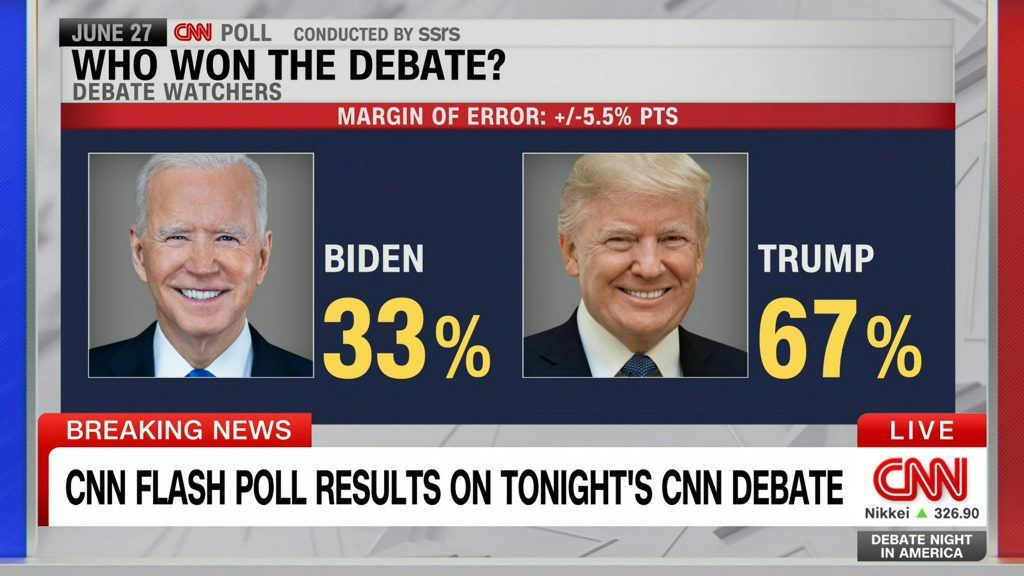

Du côté américain, c’est un peu différent. Il y a aussi l’aspect politique, puisqu’hier soir il y a eu le débat Biden/Trump. Ou plutôt devrais-je dire le massacre de Biden tout seul, puisque le président sortant était tout simplement mauvais dans à peu près tout, montrant clairement que ses limites physiques étaient atteintes. La Maison Blanche a même dû publier une déclaration PENDANT le débat pour avertir que POTUS avait un « rhume », ce qui pourrait éventuellement expliquer ses dérapages, ses moments de doute ou son bégaiement et éventuellement cacher qu’il n’était même pas certain qu’il le ferait. durer jusqu’à la fin du mandat. Les sondages sur les intentions de vote ont explosé de 10 % en faveur de Trump en quelques minutes. Hormis le contenu qui n’était pas très pertinent, c’est surtout le fait que Biden soit pitoyable qui ressortait le plus et ce n’est pas ce que souhaite voir l’Américain.

De plus, le niveau du débat était pathétiquement bas, Biden attaquant Trump pour avoir couché avec une star du porno et Trump attaquant Biden pour ne pas être capable de frapper une balle de golf à 50 mètres, et encore moins de marcher 18 trous. On pouvait dire que nous étions assez proches du niveau de la marguerite. Le meilleur moment, cependant, a été lorsque Biden s’est embrouillé sur une explication de la surveillance des frontières avec le Mexique et lorsque le modérateur a redonné la parole à Trump, l’ancien président a répondu en disant :

“Je n’ai rien compris de ce qu’il vient de dire et je pense que même lui ne sait pas ce qu’il vient de dire”

Tout est dit. Biden – au-delà des considérations politiques sur ce qu’il a bien fait ou pas au cours des quatre dernières années – n’est plus physiquement capable d’occuper son poste. Il s’agit pratiquement d’une maltraitance envers les personnes âgées et les démocrates doivent se demander s’il serait judicieux de le remplacer, la question est simplement de savoir qui. À ce stade, ramener Hillary Clinton semblerait plus judicieux.

Avant le débat

Actuellement les marchés n’ont pas encore pris la mesure de ce débat – d’autant plus qu’il vient de se terminer tôt ce matin – donc avant cela les marchés avaient continué à se concentrer sur le macro et le micro pour essayer de savoir si la FED allait baisser les taux. en juillet ou septembre et s’il y aurait plus d’une réduction, puisqu’il faut quand même rappeler que la FED n’en a annoncé qu’une pour l’instant. Hier, nous n’étions pas forcément plus avancés qu’avant, sauf que les chiffres économiques publiés hier montrent encore que l’économie perd de l’altitude, que le consommateur est en mauvais état et que les demandes d’allocations de chômage sont moindres que la semaine dernière, mais toujours très proche des plus hauts niveaux des 10 derniers mois. Seulement des chiffres qui suggèrent que la FED n’aura d’autre choix que de baisser rapidement ses taux. Reste à déterminer si « RAPIDEMENT » signifie juillet ou septembre.

Côté micro, les intervenants ne savaient plus où donner de la tête tant le secteur des semi-conducteurs était sous pression suite aux chiffres de Micron, on a vu une forme de rotation sectorielle alors que le « software » était en mode explosion avec un retour en grâce de Salesforce qui gagnait 4% hier et 20% depuis la publication de son dernier trimestre (pas terrible) et alors que le « software » flambait, il y avait aussi la Cybersécurité qui se portait bien, il suffit de regarder le graphique de Palo Alto, c’est fou. Mais on a aussi parlé de mauvaises nouvelles, puisque Walgreen est sorti avec un plan pour couper dans le gras et faire des économies en fermant des milliers de pharmacies dans tous les états américains, le PDG a expliqué que le modèle de pharmacie de quartier est mort et qu’il faut se repenser. Il faudra vite se repenser, car le marché n’a pas aimé et Walgreen a pris un coup de 22% dans les dents. Et puis, dans les bonnes nouvelles, Infinera a été racheté par Nokia, le titre a grimpé de 18%. Au total, une fois de plus, les USA ont terminé dans une remontée homéopathique en attendant le PCE plus tôt, et l’Europe a terminé dans le rouge profond, menaçant de tout faire sauter en « faisant d’abord sauter les supports ».

Et maintenant en Asie

Ce matin, l’Asie s’apprête à entamer cette dernière journée de bourse du mois de juin. Evidemment, les espoirs de voir les taux baisser aux USA sont de plus en plus forts et nous semblons extrêmement confiants dans le fait que les chiffres économiques du passé pousseront la FED à agir le plus tôt possible, ce qui incite le Japon à augmenter de 0,86%, tandis que Hong Kong avance de 0,56% et la Chine avance de près de 1%, Chine qui n’a pas connu son meilleur mois avec ses histoires de « guerre commerciale » avec l’Europe. Pour le reste, alors que l’on table sur une baisse de l’inflation, le pétrole est revenu à 82,20 dollars et les tensions entre Israël et le Liban n’y sont peut-être pas étrangères. L’or se négocie à 2 330 $ et le Bitcoin à 61 777 $.

Dans l’actualité d’aujourd’hui et outre le fait que Biden a été humilié lors du débat d’hier soir et que c’était presque embarrassant, hier soir tard il y avait aussi les publications trimestrielles de Nike et ça ne va toujours pas bien. Au-delà du consommateur qui semble également faire défaut, l’entreprise se restructure et ce n’est pas facile – comme l’a mentionné hier soir le PDG – l’entreprise essaie de pousser les gens à acheter de nouvelles baskets et moins de baskets vintage, mais cela ne se passe clairement pas comme ils le souhaitent. vouloir. Maudit consommateur qui n’achète pas ce qu’on fait pour lui !!! Hier soir, Nike a abaissé ses prévisions annuelles et le titre, en baisse de 12% depuis le 1er janvier, a encore perdu 13% après la clôture ! Sinon, dans d’autres actualités, on retiendra que « Roaring Kitty » a posté une photo d’un chien sur son compte Twitter, ce qui a fait monter Chewy et GameStop et confirme que certains traders sont devenus complètement stupides avec cette histoire. Il y a aussi Goldman Sachs qui déclare que les « grands hedge funds » se débarrassent de leurs positions en valeurs « technologiques », alors même qu’elles sont toutes au plus haut jamais vu, ça sent la prise de bénéfices avant l’été pour monter tranquillement sur le Yacht en Newport Beach. Et puis, alors que nous vivons le dernier jour de cotation du mois de juin, nous nous souviendrons que dans l’histoire des bourses mondiales, les statistiques montrent que juillet est un « bon mois » pour les investisseurs. Espérons que les statistiques ne nous jouent pas un tour.

Les chiffres d’aujourd’hui

Quant aux chiffres économiques du jour, il y aura le KOF en Suisse, l’IPC en France – histoire de réchauffer le week-end – l’IPC en Espagne qui n’intéressera que les Espagnols et puis, il y aura aussi le chômage en Allemagne et on peut continuer avec les chiffres du PCE aux USA. Le PCE qui est attendu à 2,6%, qu’il s’agisse du CORE ou du « non » CORE. A noter encore qu’il y aura aussi le Chicago PMI qui devrait passer inaperçu. Le marché est donc plutôt convaincu que le chiffre sera faible et que la probabilité d’une baisse des taux devrait se confirmer. On pourra donc tout vendre « parce que c’est dans le prix ».

Et puis on finira avec les « gros titres » qui sortent post-débat et franchement, c’est très moche pour Biden. C’est un boulevard qui s’ouvre pour Trump et on peut même lire en première page du FT sur le net : « Les démocrates sont paniqués après la performance de Biden ». Sur ce, je vous souhaite un excellent week-end devant BFM TV et on se retrouve lundi matin pour parler bourse et politique française avec Mélenchon qui courra de téléviseur en téléviseur en criant : « La République c’est moi !!! », tandis que Macron reculera derrière lui en marmonnant : « c’était NOTRE projet »…

Bonne journée à tous et à lundi !

Thomas Veillet

Investir.ch

« Il y a du mouvement… et je ne veux pas… je ne veux pas. »

Joe Biden

{kind=link}