La situation actuelle du marché obligataire français

Courbe des taux d’intérêt français : est-ce la première fois ?

Une première question est de savoir si ces niveaux de taux sont sans précédent ou non. Le graphique ci-dessous représente la courbe des taux française à quatre dates différentes (en 2024 et 2023). Sur l’axe des ordonnées on retrouve le niveau du taux auquel la France emprunte. En abscisse on retrouve le délai associé. Évidemment, plus le taux d’intérêt est élevé, plus le montant du remboursement sera important.

Le deuxième point de la courbe orange peut par exemple se lire ainsi : « au 1er octobre 2024, la France a emprunté à 2,26 % pour une maturité de deux ans. »

Le graphique permet de conclure que la France n’emprunte pas aujourd’hui à un taux plus élevé qu’il y a un an. C’est certainement le cas en forte augmentation le mois dernierprobablement lié à la difficulté d’adopter le budget 2025, mais tout cela est quand même normal. Pour autant, peut-on dire que la situation n’est pas alarmante ? La réponse est plus subtile.

Une hausse soutenue du taux d’intérêt réel

Seulement intéressé par valeur nominale des taux d’intérêt à laquelle un État emprunte cache souvent une grande partie de l’histoire. En économie, il faut toujours interpréter le taux d’intérêt par rapport à l’inflation. En fait, les variations de prix dans l’économie modifient la valeur réelle des dettes et des actifs des acteurs.

Imaginons que vous demandiez un prêt de 1 000 euros, à 2% par an. Vous paierez alors des intérêts de 20 euros par an. Cela dit, le pouvoir d’achat autorisé par 20 euros dépend des prix en vigueur dans l’économie. Si les prix et les salaires augmentent, les 20 euros représentent moins de pouvoir d’achat. L’inflation fait donc perdre de la valeur à la dette et aux intérêts.

Il est donc courant de mesurer les conditions de financement à l’aide du taux d’intérêt réel, calculé comme la différence entre le taux d’intérêt nominal et le taux d’inflation.

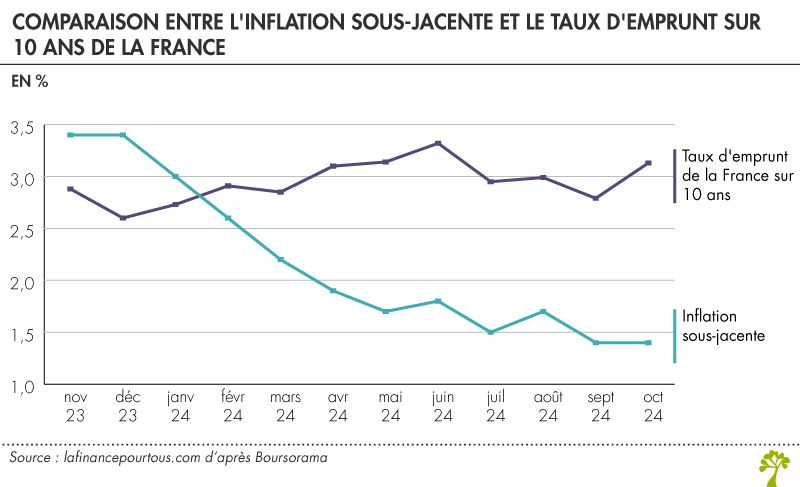

Ô jeL’inflation a considérablement diminué depuis plus d’un an (en d’autres termes, les prix augmentent plus lentement). Puisque, dans le même -, les taux d’emprunt français n’ont pas baissé, le taux d’intérêt réel augmente !

Alors qu’en novembre 2023 le taux d’intérêt réel à 10 ans était de -0,52%, il est aujourd’hui de 1,73%. Cela représente une différence de 2,25 points de pourcentage en un an ! Si l’on considère le contexte politique et budgétaire tendu en France, on pourrait interpréter cette hausse du taux d’intérêt réel comme une augmentation de la prime de risque de la part des investisseurs. Ceux-ci ont moins de confiance dans la capacité de la France à maîtriser sa situation budgétaire. En échange, ils demandent alors à l’État français de leur verser des intérêts plus élevés sur leur dette.

La conséquence pour l’État est grave : la dette, plus coûteuse, occupe une part toujours croissante de son bilan. Les perspectives de croissance n’étant pas très bonnes, on ne peut espérer une augmentation des recettes fiscales pour couvrir cette charge supplémentaire, à moins d’un changement radical de la fiscalité.

La France fait-elle moins bien que les autres pays développés ?

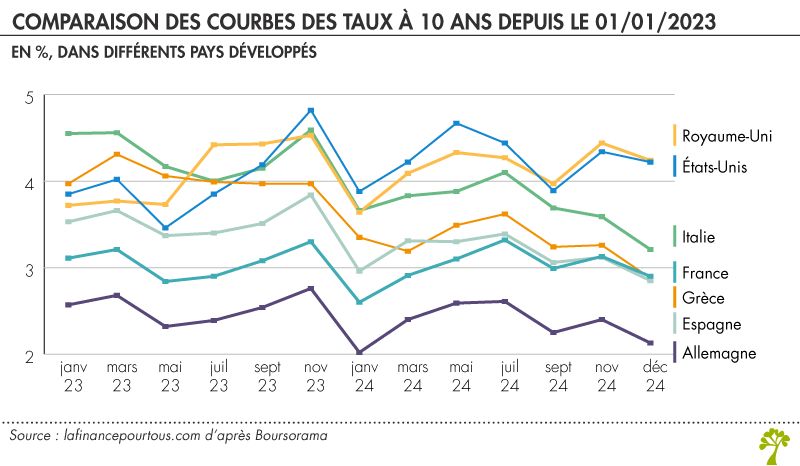

Pour savoir si cette hausse des taux touche particulièrement la France, il peut être intéressant de comparer les dynamiques dans d’autres pays européens. Le graphique 3 représente l’évolution des taux obligataires à 10 ans du 1ET janvier 2023 pour la France, l’Italie, l’Allemagne, l’Espagne, la Grèce, le Royaume-Uni et les États-Unis.

Le plus surprenant est le rétrécissement de l’écart entre les taux français et ceux de la Grèce et de l’Espagne.. Depuis novembre, la France, l’Espagne et la Grèce ont même enregistré des rendements sensiblement identiques, ce qui est sans précédent depuis quinze ans. La France était auparavant considérée comme l’un des pays les plus sûrs de la région, juste derrière l’Allemagne ou les Pays-Bas. Force est de constater que pour l’instant cela ne semble plus être le cas.

On peut cependant s’interroger sur les tarifs pratiqués aux États-Unis et au Royaume-Uni. En fait, dans les deux cas, ils proviennent niveau des taux de référence par la Fed et la Banque de“Angleterre” qui sont plus élevés que ceux de la BCE, et ne sont pas le signe d’un risque nécessairement plus élevé. La comparaison n’est donc pertinente qu’au sein d’une même zone monétaire, et donc au sein de la zone euro dans notre cas. Dans ce contexte, La France est touchée par la plupart des pays du Sud qui ont repris des couleurs après la crise des dettes souveraines survenue il y a une dizaine d’années.

Les origines de la situation française

La France est politiquement instable, connaît une croissance faible et un déficit très important. En comparaison, l’Espagne, le Portugal et la Grèce se sont redressés en dix ans. Ils ont une croissance bien plus forte, une situation politique plus stable et donc de meilleures perspectives.

Cependant, en cette période de budget très serré, une hausse des taux de rendement des obligations françaises augmente le coût de la dette pour l’État. Cependant, la France dispose d’un agenda d’investissement complet (transition énergétique, développement durable, etc.) que les contraintes budgétaires érodent. Même si la situation française n’est pas comparable à celle de la Grèce en 2010, si rien n’est fait pour réduire le déficit budgétaire de l’État français, un cercle vicieux pourrait s’enclencher.

Il est toutefois important de ne pas trop paniquer. La dette française reste très liquide, il y a toujours plus de demande que d’offre. Il ne s’agit donc pas d’un effondrement du marché de la dette, mais d’une hausse des prix résultant de la méfiance à l’égard de l’État français.

Les marchés évoluant très rapidement, les taux pourraient chuter rapidement, à condition que les politiques économiques et budgétaires du gouvernement soient convaincantes. Les prochains jours seront probablement décisifs de ce point de vue.