– La Fed laisse ses taux inchangés

Politique monétaire américaine et inflation, élections en France et écart de rendement entre obligations françaises et allemandes, crise de la dette mondiale, exposition des family offices aux matières premières, sous-performance chronique des fonds d’actions américaines par rapport au S&P1500 : toute l’actualité financière de la semaine en 7 graphiques.

Abonnez-vous maintenant et profitez de la fonction de lecture audio.

BotTalk

1- La Fed laisse ses taux inchangés et reste prudente sur la suite des événements

Comme prévu, la Fed a maintenu ses taux directeurs inchangés. La banque centrale américaine maintient son taux directeur dans la fourchette cible de 5,25 à 5,5 % et a révisé son évaluation de l’inflation de « manque » de progrès à une progression modérée ces derniers mois.

Cependant, les fameux « dot plots » (projections de taux en 2024 et 2025) se sont révélés plus restrictifs que prévu : les prévisions médianes du FOMC montrent des baisses de taux de 25 points de base en 2024 (contre 75 points de base initialement) et des baisses de taux de 100 points de base. points de base en 2025 (contre 75 points de base initialement).

Autre évolution notable, l’estimation à long terme du taux des fonds fédéraux, désormais relevé à 2,8% selon les prévisions médianes. Il s’agit de la deuxième hausse consécutive, après être passée de 2,% à 2,6% la dernière fois. Ainsi, en six mois, les membres de la Fed ont ajouté plus d’un quart de point de pourcentage à leur estimation du taux de référence à long terme, appelé taux neutre. Par ailleurs, la Fed a revu à la hausse ses prévisions d’inflation pour fin 2024 mais a préféré maintenir inchangées ses prévisions de taux de chômage.

A noter que les chiffres rassurants concernant le taux d’inflation en mai (voir graphique suivant) ont été transmis aux membres du FOMC lors de la réunion. Cependant, beaucoup souhaitent attendre des données supplémentaires (par exemple, le taux d’inflation PPI ou PCE) avant de modifier leurs prévisions.

En résumé : la Fed a redéfini les « dot plots » 2024-2025 de (2+3) à (1+4) et a relevé ses prévisions d’inflation pour 2024. Il s’agit donc d’un message de prudence et indique que la Fed souhaite obtenir plus chiffres économiques avant de s’engager sur une baisse des taux directeurs.

De notre côté, nous prévoyons toujours une normalisation de la politique monétaire dans les prochains mois. La Fed devrait poursuivre son approche « réunion après réunion », notre scénario de base étant une première baisse des taux en septembre. En effet, il faudra encore au moins plusieurs mois de données pour garantir que l’inflation se comporte d’une manière jugée acceptable par la Fed. L’une des principales leçons à tirer d’aujourd’hui est qu’un nombre important de membres du FOMC pourraient préférer attendre encore plus longtemps que septembre si les données à venir ne fournissent pas de signaux clairs d’un mouvement désinflationniste.

Source : ZeroHedge

2- Soulagement pour les marchés avec la publication du CPI américain

C’était le chiffre macroéconomique de la semaine. Les chiffres de l’inflation américaine pour le mois de mai ont plutôt rassuré les marchés. En effet, le taux d’inflation a été inférieur aux attentes en mai : 0,0 pour le taux d’inflation « global » séquentiellement contre +0,1% attendu ; et +0,2% pour le taux d’inflation « sous-jacente » séquentiellement contre +0,3% attendu. En conséquence, le taux d’inflation annuel global est ramené à +3,3% (après +3,4% en avril) et le taux d’inflation « sous-jacente » est ramené à +3,4% (+3,6 % en avril), son plus bas niveau depuis trois ans. . L’inflation reste supérieure à l’objectif de 2% de la Fed, mais la tendance au ralentissement de l’inflation a repris, après les surprises à la hausse du premier trimestre de l’année.

L’inflation immobilière reste ferme, mais le taux d’inflation hors logement (+2,1% sur un an) est désormais quasiment en ligne avec le niveau visé par la Fed. L’inflation des services, forte les mois précédents, ralentit enfin (+0,2 % en mai contre +0,4 % en avril et +0,5 % en mars). Les prix des biens durables et non durables ont diminué en mai (respectivement -0,5% et -0,4%).

Ces données confortent notre scénario d’une tendance progressive à la désinflation aux États-Unis, à mesure que les tensions sur le marché du travail s’atténuent et que la demande des consommateurs perd de son élan.

Source : Bloomberg

3- Une France « brune »

La carte ci-dessous montre en marron les communes dans lesquelles le parti de Marine Le Pen (Rassemblement National) est arrivé en tête aux élections européennes.

Source : Xavier Ruiz

4- Distance entre l’OAT 10 ans et le Bund

Suite aux résultats des élections européennes en France et à l’annonce d’une dissolution de l’Assemblée nationale, l’écart de rendement entre les obligations d’État françaises (OAT) à 10 ans et celles de l’État allemand (Bund) pour la même maturité s’est écarté. L’écart entre ces deux obligations est désormais supérieur à 75 points de base. Rien de dramatique – du moins pour le moment. Une victoire du Rassemblement national (ou de l’alliance de gauche) aux élections législatives qui se tiendront début juillet pourrait cependant engendrer un écart de rendement encore plus important.

Source : Bloomberg

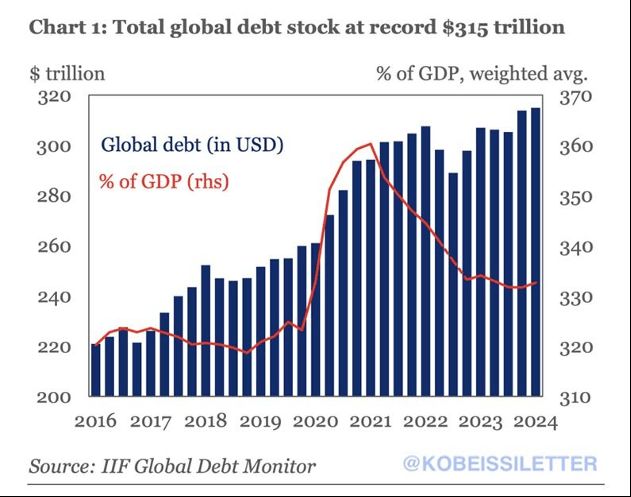

5- Une crise mondiale de la dette

La dette totale émise par les États a atteint le montant colossal de 315 000 milliards de dollars au premier trimestre 2024, un nouveau record absolu. Au cours du seul premier trimestre, la dette mondiale totale a augmenté de 1 300 milliards de dollars. Dans le même temps, la dette des marchés émergents a atteint 105 000 milliards de dollars, soit une augmentation d’environ 50 000 milliards de dollars en l’espace d’une décennie, la plus forte augmentation étant enregistrée en Chine. Sur les marchés développés, ce sont les États-Unis et le Japon qui se sont le plus endettés. Actuellement, le ratio dette mondiale/PIB a grimpé à 333 %, ce qui reste inférieur au record de 362 % établi en 2021. La dette se répand comme une solution globale aux différents défis auxquels les États sont confrontés.

Source : La Lettre de Kobeissi

6- Les family offices sont très peu exposés aux matières premières

Ci-dessous l’allocation stratégique des family offices aux Etats-Unis. On observe une allocation très élevée aux actifs privés (notamment private equity, immobilier et hedge funds) et une faible allocation aux produits de taux. Notons également la très faible allocation aux matières premières et à l’or (1% au total).

Source : UBS, CNBC

7- La sous-performance chronique des fonds actions américaines par rapport à leur indice de référence

Une écrasante majorité des fonds d’actions américaines sous-performent l’indice S&P 1500. Plus la période est longue, plus le pourcentage de sous-performance est élevé.

Source : Charlie Bilello

Charles-Henry Monchau est directeur des investissements de Bank Syz. Il apporte 25 années d’expérience internationale dans l’investissement multi-actifs, avec des postes de direction chez Dubai Investments, Deutsche Bank, EFG Bank, Rothschild Bank AG à Zurich, Lombard Odier et BNP Paribas.Plus d’informations

Avez-vous trouvé une erreur ? Merci de nous le signaler.

{kind=link}