Hervé ThiardDirecteur général de Pictet AM

Pour le troisième mois consécutif, l’inflation aux États-Unis a dépassé les attentes, surprenant à la fois les marchés et la Réserve fédérale américaine (Fed). En janvier, les marchés financiers anticipaient une baisse du taux directeur de 170 points de base d’ici la fin de l’année, soit près de sept baisses de taux. Aujourd’hui, moins de deux réductions sont prévues. Les taux des obligations à 10 ans ont atteint leur niveau en novembre dernier, augmentant de 85 points de base à 4,6%, et les marchés boursiers ont perdu près de 4% depuis l’annonce des derniers chiffres d’inflation. Ces mouvements de marché ont été exacerbés par le président de la Fed qui a indiqué que « l’absence de nouveaux progrès » sur l’inflation signifiait que les baisses de taux seraient retardées, marquant son deuxième changement de cap en quatre mois, après celui de décembre qui avait marqué le début d’un cycle. d’assouplissement monétaire. La révision des anticipations des marchés et le pivotement de la Fed semblent désormais plus alignés avec la réalité économique américaine.

L’inflation entre les mains de la Fed et du consommateur américain

L’inflation sous-jacente est restée stable en mars à 3,8% sur un an, encore loin de l’objectif de 2%. Cette persistance est principalement due au prix des prestations, en hausse de plus de 6% sur six mois (hors loyers). Cette tendance est inquiétante, car elle est à la fois influencée par les salaires, dont la croissance peine à ralentir, et soutenue par une forte demande des ménages. Les dépenses en services ont augmenté de 4,5 % sur six mois (taux annualisé), bien au-dessus du taux de croissance moyen de 1,7 % au cours des dix années précédant la pandémie. La Fed, qui comptait sur une forte croissance continue de l’offre pour freiner l’inflation, doit désormais maintenir ses taux élevés plus longtemps pour modérer la demande des consommateurs. La politique monétaire actuelle est-elle suffisamment restrictive pour ralentir cette demande ? Ou pire, faut-il envisager de nouvelles hausses de taux ?

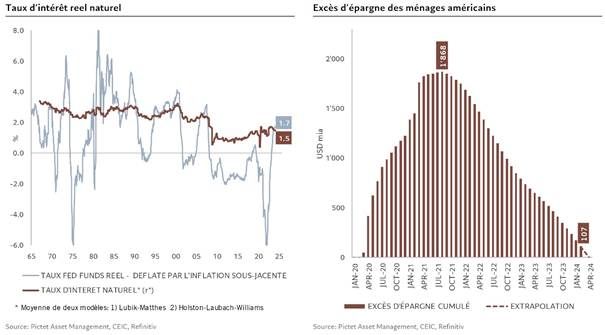

La réponse nécessite une comparaison entre le taux d’intérêt actuel et un taux d’intérêt « naturel » estimé qui serait en vigueur si l’économie fonctionnait normalement (« à son potentiel ») avec une inflation à l’objectif de 2 %. La moyenne des résultats calculés par les différents modèles nous donne un taux d’intérêt « naturel » de 1,5%, proche du taux réel actuel de 1,7%. La Fed serait donc légèrement restrictive (de +20bps), bien en dessous des +150bps qu’elle avait imposés au début des années 1980, mais comparable aux +30bps de la fin des années 1990. Maintenir les taux légèrement plus élevés semble être une stratégie raisonnable, d’autant que l’inflation devrait naturellement baisser, aidée par l’affaiblissement de la demande de services. En février, le revenu réel disponible des ménages américains s’est contracté, affichant sur les six derniers mois une croissance moitié moins élevée que sa tendance à long terme. Une telle réduction de la croissance du revenu réel en dessous de son taux habituel devrait entraîner un ralentissement équivalent de la croissance de la consommation. C’est une bonne nouvelle pour l’inflation et pour la Fed. Les ménages ne peuvent plus compter sur l’excédent d’épargne accumulé pendant la pandémie, qui devrait être épuisé d’ici fin avril, ni sur une hausse du crédit à la consommation, dont la croissance ralentie reflète clairement l’impact de la politique monétaire sur les ménages américains.

{kind=link}