Dans notre dernière note, nous avons souligné que la plupart des grandes économies terminaient 2024 dans une zone « Boucle d’or » – ni trop chaude (inflation et marchés du travail), ni trop froide (croissance économique) – et qu’elles étaient prêtes à aborder 2025 avec une solide dynamique. .

Pour les États-Unis en particulier, 2025 pourrait être une année de changement, en partie à cause des élections. Nous souhaitons donc examiner ce que les changements de politique proposés pourraient signifier pour l’économie.

Les élections américaines devraient ajouter à l’incertitude

La campagne électorale du président Trump pour 2024 comprenait un certain nombre de propositions visant à modifier considérablement les politiques commerciales et d’immigration, notamment un droit de douane généralisé de 10 %, des droits de douane de 60 % sur la Chine et des contrôles d’immigration plus stricts, en particulier pour les immigrants illégaux.

Tout bien considéré, cela n’est pas si différent des politiques que nous avons vues sous la première administration Trump, où des tarifs douaniers ont été imposés à la Chine, l’ALENA a été renégocié, l’immigration a été ralentie et la sécurité des frontières a été renforcée.

Au cours de son premier mandat, Trump a utilisé les propositions tarifaires comme outils de négociation pour obtenir des concessions de la part d’autres pays, de sorte que tous les tarifs proposés n’ont pas finalement été mis en œuvre. La plupart s’attendent à ce que ce soit également le cas au cours des quatre prochaines années.

Cependant, cela risque d’ajouter à l’incertitude, en particulier pour les entreprises disposant de chaînes d’approvisionnement internationales. L’indice d’incertitude en matière de politique commerciale a atteint un sommet sous la première présidence de Trump et a déjà atteint un nouveau record avant son investiture (graphique ci-dessous).

Le programme du président Trump comprend également des réductions des taux d’imposition et de la réglementation – deux éléments susceptibles d’aider les entreprises et, par conséquent, les actions.

Examiner les données de Trump 1.0 pour voir comment Trump 2.0 pourrait fonctionner

L’expérience récente du premier mandat du président Trump fournit des exemples des impacts économiques auxquels nous pouvons nous attendre de son deuxième mandat.

Nous pouvons commencer par les tarifs douaniers qui, lors du premier mandat du président Trump, étaient largement concentrés sur la Chine.

Le coût supplémentaire des importations en provenance de Chine a poussé les entreprises à changer de fournisseurs ou de chaînes d’approvisionnement. Au fil du -, cela a conduit à ce que la part de la Chine dans les importations de marchandises américaines soit proche de réduire de moitié à 13% (graphique ci-dessous, ligne rouge).

Cependant, de nombreux pays en ont bénéficié, notamment les voisins de la Chine (Taïwan, Corée, Vietnam), ainsi que le Mexique (« nearshoring ») et la zone euro (« friendshoring »).

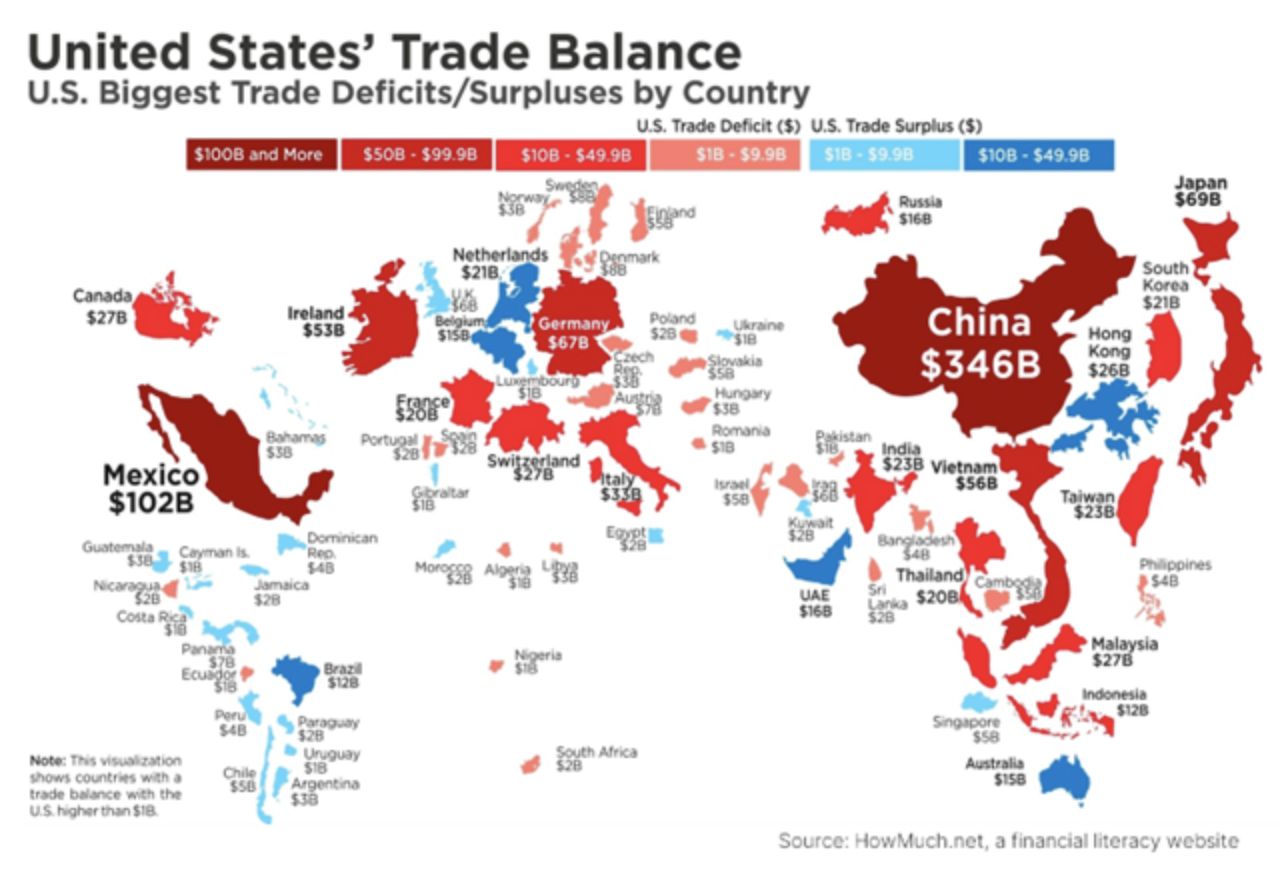

Le président Trump a proposé des tarifs douaniers beaucoup plus larges au cours de son deuxième mandat. De nombreux économistes s’attendent à ce que Trump se concentre sur les pays dont les exportations nettes vers les États-Unis sont plus importantes afin de combler le déficit commercial et de renforcer les chaînes d’approvisionnement américaines.

Si tel est le cas, le graphique ci-dessous montre les pays avec le plus grand commerce (taille du pays) et les plus grands déficits commerciaux américains (rouge plus foncé). Sur cette base, des pays comme le Mexique, la Chine et le Vietnam sont considérés comme les points focaux les plus probables. Et en fait, Trump a déjà proposé des tarifs douaniers encore plus élevés, de 25 %, sur le Canada et le Mexique.

Il est important de noter que pour les entreprises américaines qui importent des marchandises de l’étranger, les droits de douane représenteraient un coût supplémentaire. Pour que les entreprises maintiennent leurs marges, elles essaieront de répercuter ces coûts sur les clients.

Pour cette raison, on s’attend à ce que les droits de douane contribuent à l’inflation. Bien qu’il ne puisse y avoir qu’une hausse ponctuelle des prix, et étant donné que le secteur manufacturier ne représente qu’environ 10 % de l’économie américaine, l’impact sur l’inflation globale pourrait ne pas être aussi important qu’on le pense.

Les restrictions à l’immigration pourraient réduire l’offre de main-d’œuvre et augmenter les salaires

Les restrictions à l’immigration constituent une autre source potentielle de coûts plus élevés. L’impact le plus évident d’un contrôle plus strict de l’immigration, et notamment des expulsions, serait une réduction de la main-d’œuvre.

Un parallèle intéressant avec la première administration Trump est la façon dont Covid a affecté l’économie. Covid a réduit considérablement l’offre de main-d’œuvre de trois manières :

- On estime que 2,4 millions de personnes ont pris une retraite anticipée (plutôt que de risquer de tomber malade).

- Des allocations de chômage améliorées permettent aux gens d’attendre l’emploi idéal.

- La délivrance de visas a chuté de plus de 50 % en 2020 et 2021 par rapport aux niveaux de 2019, les voyages dans le monde étant restreints.

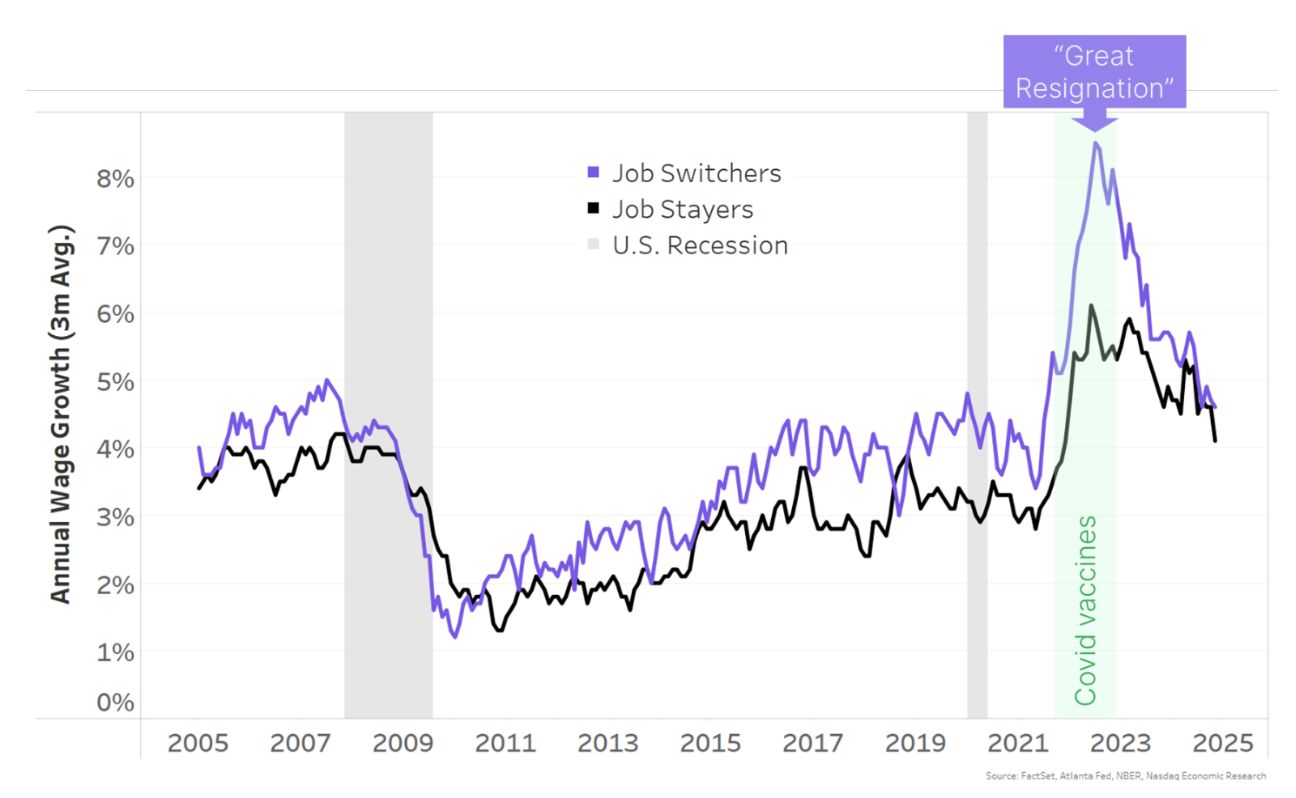

Ensemble, cela a conduit à d’importantes pénuries de main-d’œuvre une fois que l’économie a repris. Au plus fort de la reprise, une fois que les vaccins se sont généralisés, il y a eu deux offres d’emploi par chômeur, contre 1,2 en 2019.

Avec une forte demande pour un bassin de travailleurs plus restreint, les personnes disposées à changer d’emploi ont pu gagner un bien meilleur salaire. En conséquence, la croissance des salaires a augmenté jusqu’à 8,5 % par an en 2022 (graphique ci-dessous, ligne violette) pour les personnes qui changent d’emploi, et a également augmenté pour ceux qui restent dans leur emploi (ligne noire). Les données montrent que les coûts salariaux des entreprises ont augmenté de 25 % depuis 2020, s’ajoutant à l’inflation « persistante » que nous avons connue en 2024.

Cependant, les restrictions à l’immigration de Trump ne devraient être qu’une mini-version de ce que nous avons vu pendant la Covid. Selon certains rapports, les États-Unis accueillent en moyenne environ 1,4 million d’immigrants illégaux par an depuis 2021, dont beaucoup n’ont peut-être pas encore rejoint la population active.

Cependant, dans le cas d’expulsions plus répandues, les secteurs les plus dépendants des immigrants illégaux seraient les services professionnels, les loisirs et l’hôtellerie, la construction et l’agriculture.

Des salaires plus élevés, nécessaires pour attirer les gens vers ces secteurs, pourraient également contribuer à l’inflation. Cependant, le consensus est que cela serait bien plus modeste que l’inflation des salaires que nous avons connue en 2022.

La baisse des impôts, la déréglementation et les fusions et acquisitions sont bonnes pour les actions

La plupart des autres politiques proposées par Trump devraient accroître les valorisations des entreprises.

Compte tenu du programme favorable aux entreprises du président Trump, nombreux sont ceux qui s’attendent à ce qu’il réduise les restrictions réglementaires. Cela réduirait les coûts pour les entreprises. Étant donné que les opérations de fusion et d’acquisition proposent généralement d’acheter des actions à un prix supérieur aux prix du marché, les prix des entreprises qui constituent des cibles potentielles d’acquisition peuvent augmenter en cas de nouvelles opérations.

Les réductions d’impôts devraient également stimuler les entreprises et l’économie.

Non seulement le président Trump souhaite pérenniser ses réductions d’impôts de 2017, qui expireront dans un an, mais il souhaite également réduire encore le taux d’imposition des sociétés, le faisant passer de 21 % à 15 %.

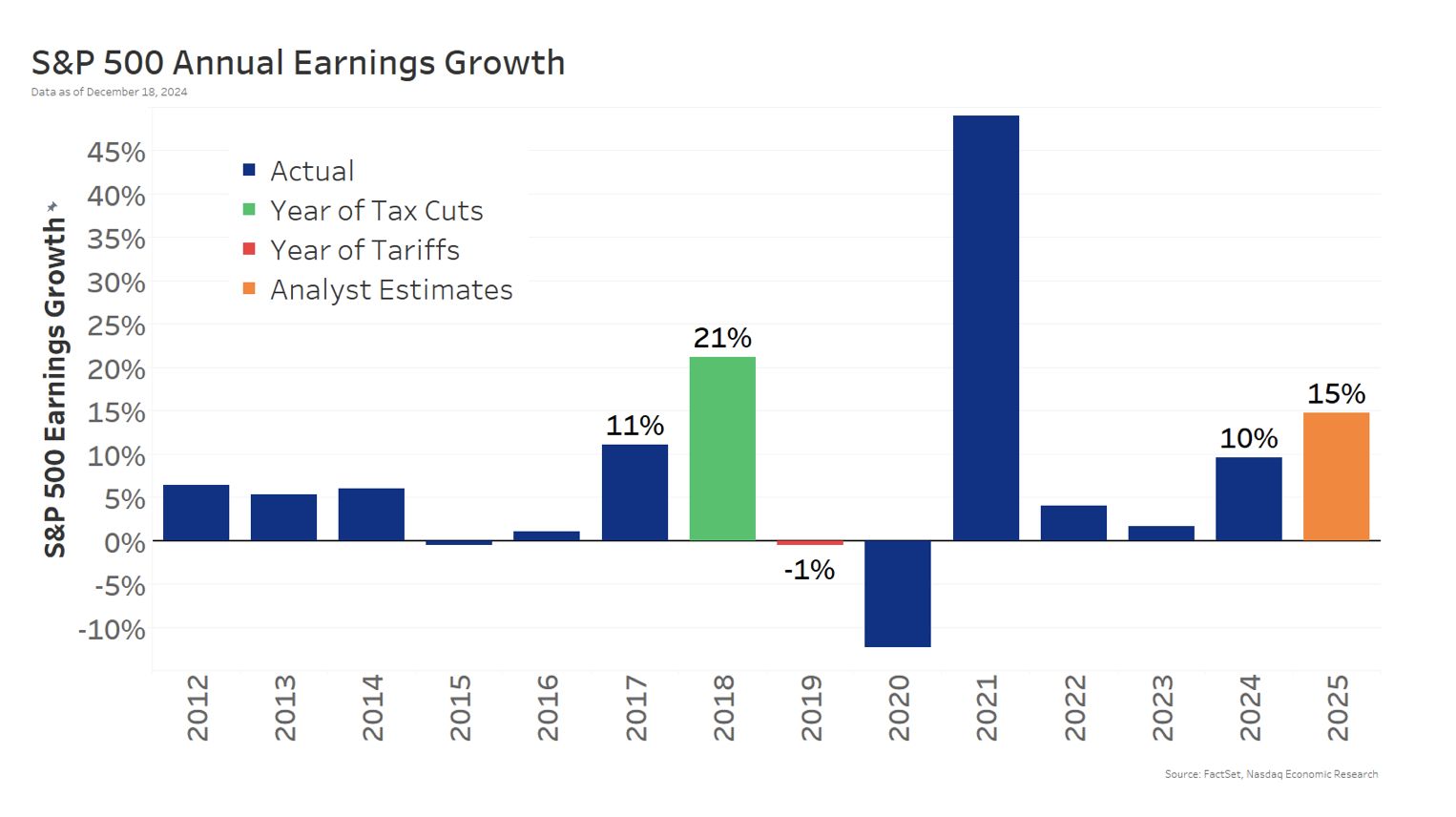

Il est intéressant de noter que l’année après que Trump a abaissé le taux d’imposition des sociétés de 35 % à 21 %, nous avons constaté une forte augmentation des bénéfices des entreprises, passant de 11 % par an en 2017 à 21 % en 2018 (barre verte ci-dessous). Cela équivaut à une augmentation des bénéfices de près de 1 % pour chaque réduction de 1 % du taux d’imposition.

Cela dit, les bénéfices des entreprises ont connu une légère réduction (1 %) au cours de l’année qui a suivi la mise en œuvre par Trump de la majorité des tarifs douaniers (barre rouge, 2019).

Que disent les marchés ? Croissance, inflation et taux d’intérêt plus élevés

La majorité des économistes pensent que la déréglementation et les réductions d’impôts devraient stimuler la croissance (et les bénéfices des entreprises). Toutefois, les droits de douane et les restrictions à l’immigration sont susceptibles d’aggraver l’inflation, du moins à court terme, et pourraient réduire les échanges commerciaux et la croissance à plus long terme.

Et il semble que les marchés soient d’accord. Au cours des derniers mois, les taux à court et à long terme ont évolué dans des directions opposées.

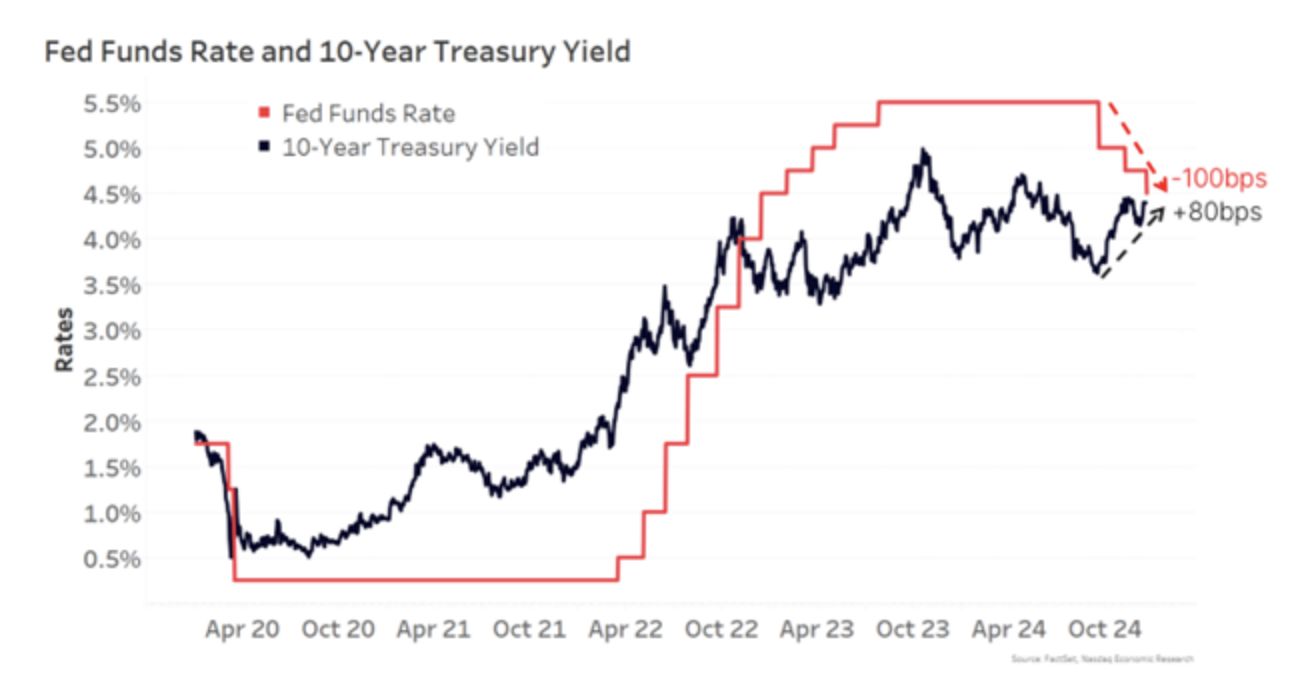

Nous avons vu la Fed réduire ses taux de 100 points de base (y compris la réduction actuelle de 25 points de base) à 4,5 % au cours des derniers mois (graphique ci-dessous, ligne rouge), et de nouvelles baisses de taux sont attendues à mesure que les taux se rapprochent de la zone « neutre » – probablement autour de 3 %. .

Cependant, dans le même -, les taux à long terme (rendements du Trésor à 10 ans) sont en hausse de 80 points de base (ligne noire). Cela montre que les marchés intègrent une croissance plus forte et une inflation plus élevée au cours des dix prochaines années que ce à quoi nous nous attendions avant les élections.

Compte tenu de cela, les marchés s’attendent désormais à ce que les fonds fédéraux chutent à 3,95 % au cours des 12 prochains mois, soit un point de pourcentage de plus que ce qui était prévu en septembre.

Le marché du travail peut-il résister suffisamment pour que le consommateur continue à dépenser ?

La grande question est de savoir si ces taux plus élevés peuvent ralentir l’économie plus que les réductions d’impôts et la déréglementation ne la stimulent.

Les données montrent que la hausse des taux d’intérêt a particulièrement touché les petites entreprises. Beaucoup paient des intérêts beaucoup plus élevés sur leurs prêts, ce qui contribue à une récession persistante des bénéfices. En conséquence, les petites entreprises, qui emploient également près de la moitié de tous les travailleurs américains, semblent avoir réduit leurs projets d’embauche.

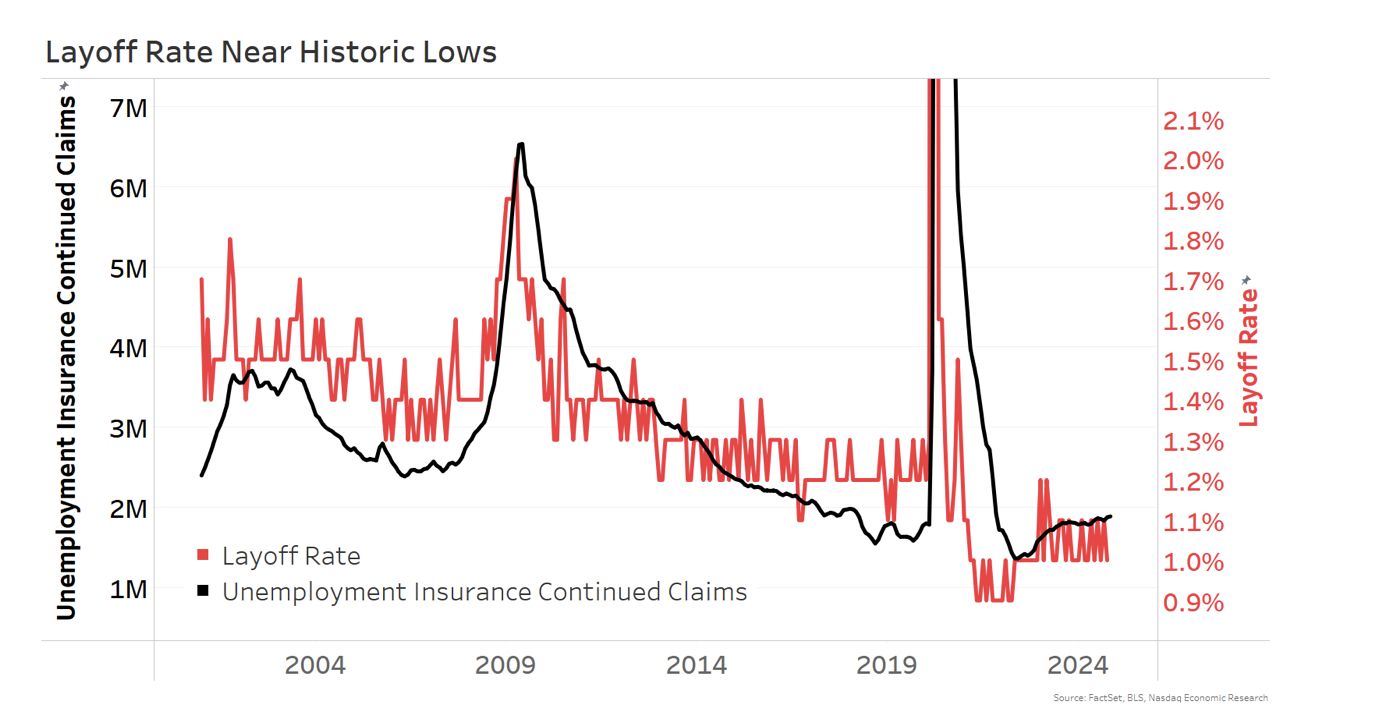

Mais ce n’est pas la principale raison de la hausse du chômage. Au lieu de cela, des salaires plus élevés ont attiré davantage de travailleurs vers le travail. En fait, les entreprises hésitent encore à licencier, le taux de licenciement étant proche de son plus bas niveau historique (graphique ci-dessous, ligne rouge).

Les dépenses de consommation des États-Unis sont la principale raison pour laquelle l’économie américaine a été plus forte que celle de nombreuses autres économies avancées. Cette force semble désormais provenir de la vigueur du marché de l’emploi et de la hausse des salaires.

Pour que l’économie résiste en 2025, nous avons besoin que le marché du travail reste solide.

De nouvelles réductions des taux d’intérêt, combinées à des réductions d’impôts, pourraient bien être ce dont nous avons besoin pour maintenir la croissance de l’économie américaine pendant encore au moins un an.

Les informations contenues ci-dessus sont fournies à des fins informatives et éducatives uniquement, et aucun contenu contenu dans le présent document ne doit être interprété comme un conseil en investissement, que ce soit au nom d’un titre particulier ou d’une stratégie d’investissement globale. Ni Nasdaq, Inc. ni aucune de ses sociétés affiliées ne font de recommandation d’achat ou de vente de titres ni aucune déclaration sur la situation financière d’une entreprise. Les déclarations concernant les sociétés cotées au Nasdaq ou les indices exclusifs du Nasdaq ne constituent pas des garanties de performances futures. Les résultats réels peuvent différer sensiblement de ceux exprimés ou implicites. Les performances passées ne préjugent pas des résultats futurs. Les investisseurs doivent faire preuve de diligence raisonnable et évaluer soigneusement les entreprises avant d’investir. L’AVIS D’UN PROFESSIONNEL DES VALEURS MOBILIÈRES EST FORTEMENT CONSEILLÉ. © 2024. Nasdaq, Inc. Tous droits réservés.