Depuis octobre 2022, la bourse américaine a augmenté de plus de 60 %. Une hausse impressionnante qui s’explique principalement par la performance du magnifique 7. Des valeurs dont la position dominante leur permet d’afficher une rentabilité sans précédent. Les prochaines années seront déterminantes, car le développement de l’IA nécessite des investissements colossaux.

Sommes-nous dans une bulle ? C’est la question que se pose tout marché haussier digne de ce nom. Un vertige des sommets qui amène à s’interroger. La période actuelle présente toutes les caractéristiques d’une bulle : hausse importante des indices, expansion importante des multiples, et bien sûr révolution technologique qui va changer le monde (intelligence artificielle). À chaque fois, une suranticipation de l’essor et des conséquences des nouvelles technologies. A chaque fois, entrepreneurs, analystes et managers expliquent que cette fois c’est différent. Une phrase qui sonne normalement comme un signal d’alarme. Et si cette fois c’était vraiment différent ?

Depuis le point bas d’octobre 2022, le S&P 500 a gagné plus de 60 %. 7 valeurs ont bénéficié de l’essentiel de la hausse : Apple, Meta, Microsoft, Amazon, Alphabet, Nvidia et Tesla. Ce groupe, communément appelé le Magnificent 7 (ou Mag Seven en abrégé), anime le marché américain depuis encore plus longtemps puisqu’il a affiché une performance de plus de 50% sur 6 des 8 dernières années.

Des performances qui font que ces valeurs prennent chaque année davantage de poids dans les indices. Ces 7 sociétés représentent aujourd’hui 35% de la capitalisation du S&P 500. Une concentration des indices qui répond à une concentration des profits.

Source : JP Morgan Asset Management

Distributeurs de billets…

Tesla mise à part, ces entreprises sont des distributeurs automatiques de billets. En 2025, Apple, Alphabet, Microsoft, Amazon, Nvidia et Meta devraient générer 472 milliards de cash-flow libre. Pour citer un analyste dont je ne me souviens plus du nom : « le free cash flow ne ment jamais ». Et c’est cette capacité de profit qu’il faut comparer à la valorisation riche (P/E forward de 33, hors Tesla). Là encore, cette poignée de sociétés aux multiples élevés explique en grande partie la forte valorisation des indices américains. Une valorisation riche mais pas excessive.

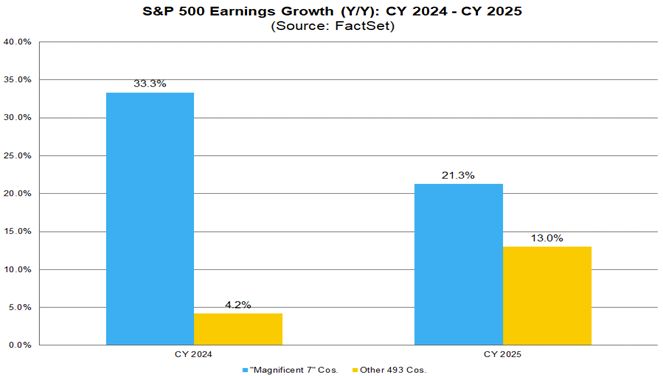

D’autant que la croissance est là. Malgré une capitalisation boursière comprise entre 1,4 et 4 mille milliards de dollars (faisons un peu plus d’effort Apple), la croissance des bénéfices du Magnificent 7 attendue en 2025 (+21,3%) est supérieure à celle des 493 autres valeurs du S&P 500 ( +13 %). L’exemple de Nvidia est frappant. Alors que le champion des puces IA pèse déjà plus de 3 000 milliards en Bourse, le bénéfice par action devrait encore augmenter de 138 % l’an prochain, après 586 % cette année. Le tout avec des marges indécentes (61% de marge EBIT), symboles de la domination de Nvidia sur son marché.

Source : Ensemble d’informations

…et mur d’investissement

Ce niveau de rentabilité n’est, en théorie, pas soutenable dans le temps. D’une part parce qu’elle est le résultat de situations de quasi-monopole. Or, les monopoles nuisent à l’ensemble de l’économie. Tôt ou tard, les régulateurs devront les démanteler. D’un autre côté, des profits anormalement élevés incitent d’autres entreprises à entrer sur un marché. En fin de compte, la concurrence doit les standardiser.

Tout cela est théorique. En réalité, les Etats-Unis ne vont pas démanteler leurs champions technologiques pour laisser la porte ouverte à leurs concurrents chinois. Et les marges stratosphériques de Nvidia sont liées à une avancée technologique très difficile à rattraper par ses concurrents.

Avec un peu plus de 250 milliards de dollars de Capex (dépenses d’investissement) prévus pour 2025 et encore plus pour les années suivantes, les géants de la tech n’ont pas le droit à l’erreur. L’enjeu des années à venir sera la monétisation des solutions d’IA. Un « moment décisif » pour les entreprises les plus rentables de l’histoire. Personne ne peut dire que nous sommes dans une bulle jusqu’à ce qu’elle éclate. Mais si nous sommes dans une bulle, c’est une bulle de profit.