L’article 18 de la LFSS 2024 (adopté, je le rappelle, par procédure 49.3, donc sans débat) introduit une réforme profonde de l’assiette des cotisations sociales pour les travailleurs indépendants, et notamment les médecins.

Les conséquences pour eux seront cependant différentes selon le BNC (Bénéfice Non Commercial) annuel d’une part, et d’autre part le secteur conventionnel auquel ils appartiennent.

Alors en quoi consiste cette réforme ?

Petit rappel : la CSG et la CRDS ne sont pas comptabilisées dans les cotisations sociales mais dans les impôts !

Actuellement les cotisations sociales sont calculées sur la BNC (plus les exonérations fiscales et les réductions d’impôts sur les chèques vacances), et la CSG et le RDS sur cette même base majorés des cotisations sociales, ce qui les majore sensiblement.

À partir des revenus 2025, l’assiette des cotisations sera unifiée et simplifiée.

Il sera calculé sur la BNC majorée des cotisations sociales, auxquelles est appliqué un abattement de 26 % qui ne pourra toutefois excéder un PASS (46 368 € en 2024). Cela pénalisera les très hauts revenus, puisqu’au-delà d’un BNC de 178 338 €, la réduction est plafonnée, quel que soit le montant réel des cotisations sociales.

Un petit calcul pour comprendre :

Actuellement médecin secteur I avec un BNC de 80 000 € verse environ 16 000 € de cotisations sociales (dont 15 000 pour la CARMF). Il verse donc sa CSG et sa CRDS sur une base de 96 000 €. Rappelons également que 30% du total CSG-CRDS ne sont pas déductibles ! La CSG-CRDS s’élève à 9 500 €, le total avec les cotisations sociales est donc de 27 500 €.

Nous payons donc des impôts sur une partie de la CSG et la CSG sur les cotisations sociales !

Avec la réforme, la nouvelle assiette du prélèvement s’élèvera à 96 000 € x 74 % soit 71 000 €. Les cotisations sociales (au taux actuel) seraient de 15 000 € dont 14 100 pour la CARMF et 900 pour l’URSSAF, et la CSG-CRDS « seulement » de 7 000 €, soit un total de 21 000 € et une économie de 6 500 €.

Si les tarifs ne changent pas, mais j’y reviendrai plus tard.

Le même médecin avec un BNC de 80 000 € mais en secteur 2 lui verse 30 000 € de cotisations sociales, soit 22 000 € de la CARMF et 8 000 € de l’URSSAF, plus 10 800 € de la CSG-CRDS, soit au total 40 800 €.

Avec la réforme, il dispose d’une base globale de 110 000 € x 74 % soit 81 400 €.

Ses cotisations sociales s’élèveraient alors à 22 150 € auprès de la CARMF et 8 150 € auprès de l’URSSAF (logique puisque son assiette augmente de près de 2 %).

En revanche, la CSG-CRDS ne représente que 8 000 €, donc un total de 38 300 € et un gain de 2 500 €.

Et pour un médecin de Secteur I avec une part d’activité non conventionnelle ? C’est très compliqué et il faut voir ça au cas par cas.

Sauf que rien ne nous assure que les tarifs resteront inchangés ! Pour la CSG-CRDS on peut penser qu’ils ne changeront pas, puisqu’il s’agit des mêmes taux pour tous les revenus du travail.

Mais pour l’assurance maladie ou la cotisation CAF cela pourrait changer.

Pour les médecins de secteur I, l’impact serait très limité, puisque classiquement leur « coût restant » d’assurance maladie est de 0,1 % quel que soit le tarif réel (nous en avons payé le prix lorsque ce taux a été réduit de 9,7 à 6,5 % en 2016, mais en en cas d’augmentation cela nous protégerait), et que la CNAM prend en charge en partie la contribution de la CAF.

En revanche, le secteur II subirait totalement une augmentation de ces taux, alors que leur assiette est déjà en augmentation.

Et pour la CARMF, le DSS prévoit spécifiquement une hausse des tarifs de 1,7%, à répartir entre le régime complémentaire et l’ASV. Plus la hausse concerne l’ASV, moins le secteur je souffrirai puisque la CNAM paie 2/3 de cette cotisation. Mais la CARMF préférerait augmenter le régime complémentaire pour augmenter les réserves.

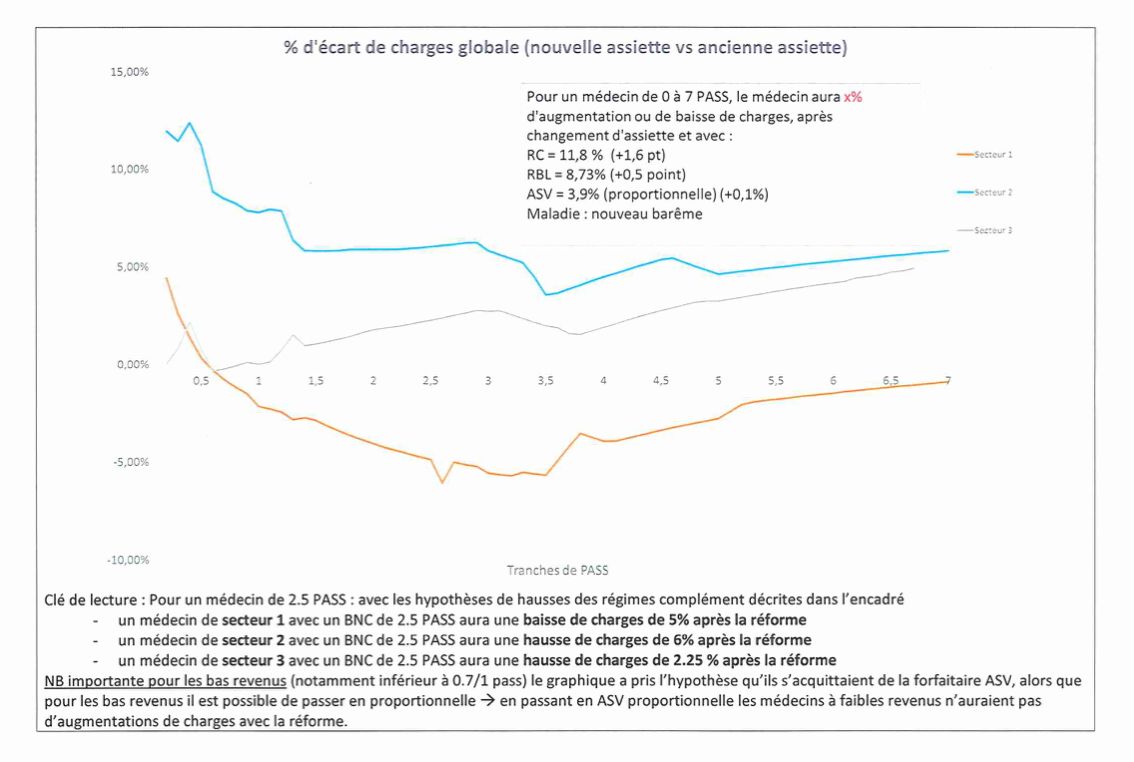

En effet, les projections actuelles du CARMF montrent une baisse des cotisations du secteur I de 2 à 5% par rapport à une augmentation de 5% pour le secteur II, comme le montre ce graphique des hypothèses actuelles (qui peuvent encore évoluer et sont sujettes à arbitrage).

Au total :

- Le calcul sera plus simple et (j’espère) le DS PAMC aussi. Mais il faudra être extrêmement prudent en 2025 et 2026 dans le calcul des cotisations prévisionnelles et des régularisations pour 2023 et 2024, puisque les modalités de calcul seront différentes.

- Presque tous les médecins du secteur I se retrouveront gagnants (sauf les très hauts revenus)

- C’est beaucoup moins évident pour les médecins de secteur II, notamment aux revenus élevés.

- D’ailleurs (mais pas tant que ça), 2024 est la dernière année pour racheter les trimestres CARMF du régime de base et/ou du régime supplémentaire avec un effet sur les cotisations réelles. A partir de l’année prochaine, la réduction forfaitaire effacera une grande partie de l’avantage financier.

{kind=link}