Derrière la façade d’une économie en apparente résilience, la situation financière de la Fed révèle des failles inquiétantes. Avec des pertes record et une politique monétaire sous pression, l’avenir du billet vert en tant que valeur refuge pourrait être remis en question…

Cette année, tous les regards tournés vers les États-Unis sont restés tournés vers l’élection présidentielle et la bonne tenue du dollar.

Il faut dire qu’entre le retrait de Joe Biden et la victoire écrasante de Donald Trump, les événements dramatiques n’ont pas manqué. Et avec une performance de près de +6% par rapport à l’euro, le billet vert a prouvé le démenti aux Cassandre qui prédisaient un effondrement de la monnaie américaine.

Il suffisait aux commentateurs politiques et économiques de prédire, à la fin de l’année, un retour il y a huit ans. Comme si le deuxième mandat de Trump pouvait être équivalent au premier, mais survolté, et que Wall Street pouvait espérer une année 2025 équivalente à 2017. Après une année 2024 folle pour les indices américains, aucun investisseur ne ferait la fine bouche sur les 22%. hausse du S&P 500 qui couronnait la première année du règne de Donald Trump.

Mais la situation est très différente de celle d’il y a huit ans. Après des années de l’assouplissement quantitatif, la hausse des taux décidée par la Fed a alourdi son bilan. Avec plus de 5 700 milliards de dollars de bons du Trésor dans son portefeuille, il était inévitable que la hausse des taux d’intérêt oblige l’institution à subir des pertes latentes. Et, avec une rémunération des dépôts supérieure à celle de ses actifs détenus, le temps qui passe n’améliorerait pas les choses.

Face à cette évidence mathématique, la Fed a anticipé les critiques et quantifié le coût du cycle de hausse des taux. Mais au vu des derniers chiffres trimestriels, l’estimation était plus qu’optimiste : elle s’avère totalement déconnectée de la réalité.

Le trou dans le bilan dépasse désormais 213 milliards de dollars, comparé à ses 43 milliards de dollars de capitaux propres. Ce n’est que grâce à un artifice comptable que la Fed parvient à maintenir une façade de solvabilité.

La monétisation des déficits du Trésor avait l’avantage de supplanter l’insolvabilité de l’Oncle Sam. En faisant état du déficit budgétaire au bilan de la Banque centrale, pourtant censée être indépendante, Washington fait désormais peser sa négligence budgétaire sur l’ensemble des pays. utilisateurs de dollars.

Rigueur budgétaire fictive

Il est évident que la Fed n’est pas une entité juridique comme les autres, et que les autorités n’ont aucun intérêt à la forcer à se recapitaliser ou à faire faillite.

En pratique, tant que la Fed est autorisée à fonctionner avec des fonds propres négatifs, le trou dans son bilan représente simplement une injection monétaire déguisée.

L’ampleur du déficit budgétaire américain n’est un secret pour personne. Mais, selon la Banque centrale, l’année 2022 était censée marquer la fin du laissez-faire monétaire. Avec la hausse des taux directeurs, il a fallu mettre fin à l’impression monétaire et la Fed a dû revenir aux bonnes pratiques.

En effet, la détention de bons du Trésor, qui a doublé au début de la pandémie et augmenté encore de 50 % entre 2020 et 2022, est en baisse depuis maintenant deux ans. Mais plus que la preuve de la fin de la monétisation de la dette, ce lissage de la courbe est principalement dû à la baisse de la valeur des bons du Trésor détenus en raison de la hausse des taux.

Sur les neuf premiers mois de l’année, la Fed a perçu une rémunération moyenne de 2,21% sur les bons du Trésor qu’elle détient en portefeuille. Parallèlement, elle acceptait des dépôts versés à 5,28% en moyenne. En raison de cet effet de ciseaux défavorable sur le coût de l’argent, elle a reçu 121,6 milliards de dollars d’intérêts tandis qu’elle a payé 178,8 milliards de dollars de dépôts, soit une perte de près de 60 milliards de dollars sur neuf mois.

Une perte sous-estimée de 500%

Le plus inquiétant n’est pas tant l’ampleur du déficit, somme toute cohérente compte tenu de la montagne de bons du Trésor détenus avant la hausse des taux, mais plutôt l’incapacité de la Fed à l’estimer.

Dans une note publiée en février 2022, elle a estimé le coût de la hausse des tarifs sous la forme d’un calcul probabiliste. Un exercice de transparence remarquable, et – sur le papier – bien plus rigoureux que les prévisions péremptoires auxquelles nous ont habitués les autorités monétaires depuis la crise des subprimes.

Dans le scénario de base, la perte devrait culminer à 50 milliards de dollars en 2024, avant de redescendre en dessous de 20 milliards de dollars à partir de l’été 2025. Dans le cas le moins favorable, dont la probabilité était estimée à 70 %, la perte culminerait à 125 milliards de dollars. milliards de dollars en 2025. Enfin, dans le pire des scénarios, elle se stabiliserait à 210 milliards de dollars. Un scénario pessimiste qui, selon les précisionnistes de la FED, aurait moins de 10% de chances de se réaliser.

Scénarios d’évolution des pertes sur bons du Trésor : scénario médian (en noir), hypothèse défavorable (intervalle de confiance à 70%, en bleu clair), hypothèse très défavorable (intervalle de confiance à 90%, en bleu foncé). Source : Fed

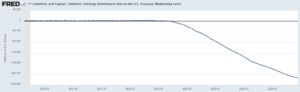

Mais avec une perte qui dépasse les 213 milliards de dollars au 20 décembre 2024, le pire des scénarios est déjà largement dépassé. La courbe ne s’infléchira que lorsque le rendement moyen des bons du Trésor détenus dépassera le rendement moyen des dépôts. À moins d’un renversement brutal de la politique monétaire, cela ne se produira pas avant 2026. Au rythme actuel, la perte pourrait bien dépasser 300 milliards de dollars.

Evolution des gains et pertes observées depuis la pandémie. Source : Fed Saint Louis

La Fed se retrouverait ainsi avec un trou dans son bilan représentant plus de cinq fois ses fonds propres, et plus de 10 % de la valeur des bons du Trésor détenus.

Le temps nous dira si le reste de la planète continue modestement de détourner les yeux devant l’insolvabilité de la Fed et persiste à considérer le dollar comme la valeur refuge ultime.

Si la confiance se brise, la surperformance du billet vert par rapport aux autres devises prendra fin. Nous ne sommes peut-être qu’un fermer ou un vote tendu sur le budget américain de cette prise de conscience.