L’évolution dépendra de la tolérance des marchés obligataires et du niveau de rendement auquel la pression obligera les gouvernements à réformer leurs dépenses.

La mise à jour mensuelle des obligations de GAMA analyse la dynamique actuelle du marché obligataire et propose des recommandations pour un positionnement optimal d’un portefeuille obligataire global. Ce mois-ci, notre attention se concentre sur le rôle de surveillance des marchés obligataires, souvent surnommés « les justiciers des obligations », en tant que garde-fous des politiques budgétaires.

Depuis plusieurs semaines, les marchés financiers et les observateurs sont focalisés sur les résultats à venir des élections américaines mais au-delà de l’identité du prochain président des Etats-Unis, l’enjeu crucial réside dans la composition du Congrès – monotone ou divisé. Si la majorité des sondages donnent à Trump un avantage sur Harris, les élections précédentes de 2016 et 2020 ont démontré les limites des projections électorales et l’importance de maintenir une posture prudente. Quel que soit celui qui sera élu, les déficits budgétaires devraient continuer de croître selon leur programme, avec des directions distinctes : baisses d’impôts pour Trump, ou augmentations de dépenses pour Harris.

Graphique 1 : Impact des dépenses fiscales selon les programmes Harris ou Trump

(Source : Comité pour un budget fédéral responsable)

Les marchés obligataires surveillent de près ces choix, car un tandem Trump-Congrès républicain pourrait aggraver considérablement le déséquilibre budgétaire, déjà connu sous l’administration Biden. Les déficits se sont creusés malgré une forte croissance économique, et le fardeau de la dette en pourcentage du PIB a atteint un niveau sans précédent, dépassant désormais les dépenses de défense. Ce déséquilibre ne prend même pas en compte la dette fédérale hors bilan qui ne cesse également de croître (par exemple Medicare & Medicaid qui devraient atteindre 8% du PIB d’ici 2034 selon le CBO).

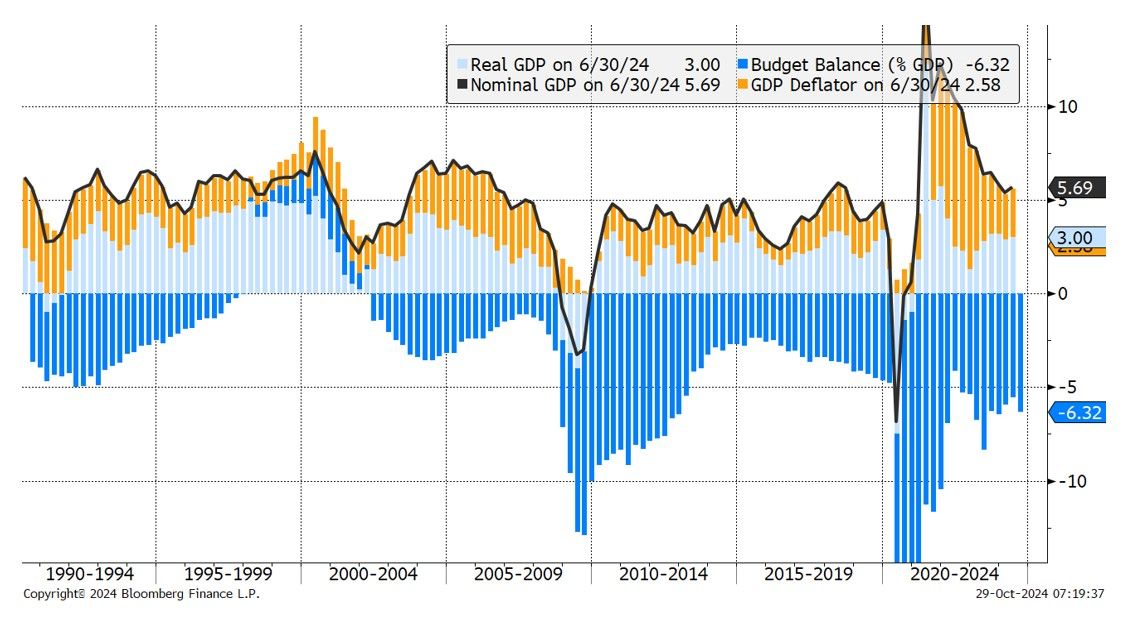

Graphique 2 : Répartition de la croissance nominale américaine (croissance réelle et inflation) avec un déficit exprimé en % du PIB

(Source : Bloomberg, GAMA)

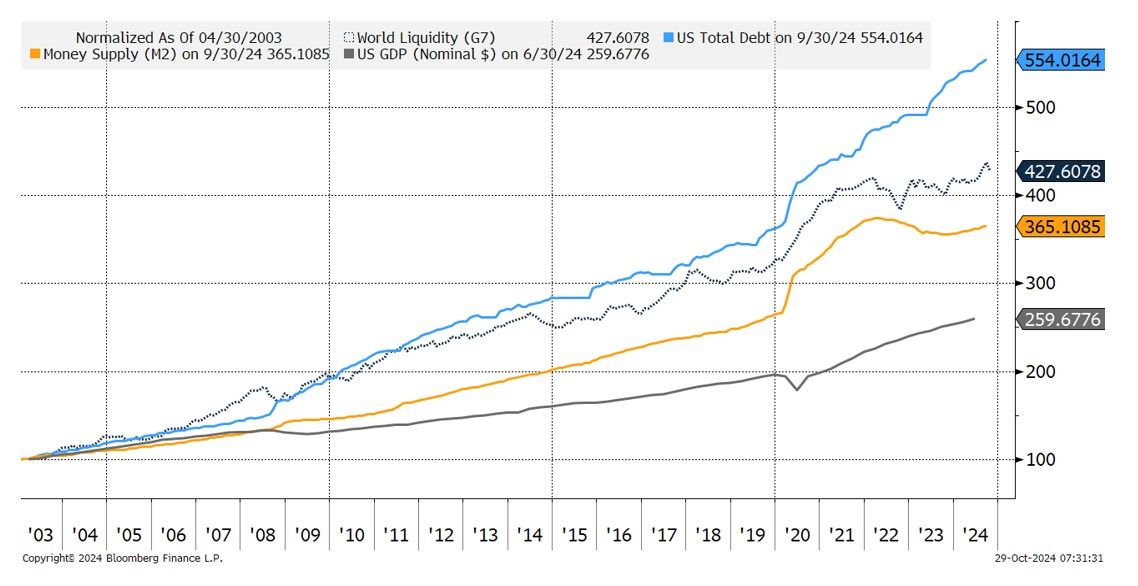

Au-delà des États-Unis, la tendance mondiale à l’accélération de la dette se poursuit. Au niveau mondial et en dollars, on constate que le taux d’augmentation annuel de la dette est passé d’environ 5 à 6 % par an jusqu’à la crise financière de 2008, à environ 7 à 8 % jusqu’à la crise du COVID, avec un taux qui se maintient désormais. à environ 10% par an depuis 2020. Les banques centrales ont multiplié les injections de liquidités, distillées par le système bancaire et les acteurs non bancaires du crédit avec un total dépassant les 200 000 milliards de dollars selon le spécialiste des liquidités Crossborder. Un dollar sur quatre actuellement en circulation a été émis il y a moins de 3 ans, entraînant une hausse marquée des prix des actifs financiers et réels.

Graphique 3 : Evolution normalisée en 2003 de la croissance nominale, de la liquidité (M2 ou liquidité mondiale) et de la dette américaines

(Source : Bloomberg, GAMA)

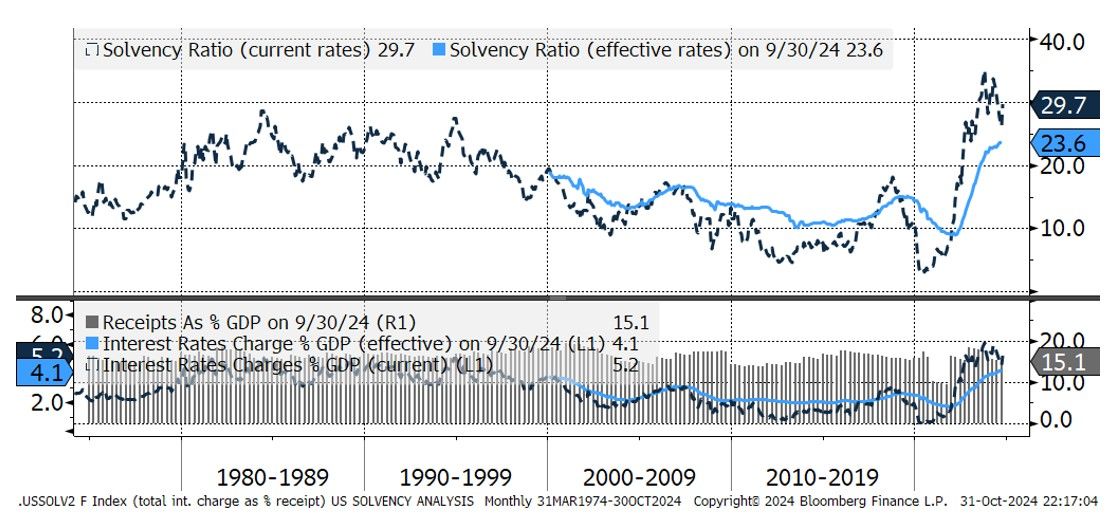

Cette dynamique repose sur un équilibre délicat : pour maintenir la demande globale et un équilibre politique avec un certain ciment social, la majorité des gouvernements maintiennent, voire renforcent, les déficits budgétaires, pour éviter une baisse marquée de la demande, synonyme de récession et éventuellement de non-récession. -réélection ou du moins impopularité. Toutefois, cette stratégie conduit inévitablement à une augmentation du fardeau de la dette. Aux États-Unis, le ratio de solvabilité, ou part des recettes fiscales consacrée au service de la dette, atteint des niveaux records depuis les années 1990, à plus de 20 %. Si la dette devait être refinancée aux taux actuels, ce ratio pourrait même dépasser 30 %, un niveau jamais vu depuis la Seconde Guerre mondiale.

Graphique 4 : Ratio de solvabilité des Etats-Unis

(intérêts de la dette en % des recettes fiscales en utilisant les taux effectifs actuels ou ceux du marché)

(Source : Bloomberg, GAMA)

La question centrale demeure : dans quelle mesure cette augmentation des déficits sera-t-elle tolérée ? Les banques centrales seront-elles capables de continuer à gérer ces déséquilibres budgétaires ? Quelles sont les implications pour les marchés obligataires et l’allocation d’actifs en général ?

L’évolution dépendra de la tolérance des marchés obligataires et du niveau de rendement auquel la pression obligera les gouvernements à réformer leurs dépenses. C’est le phénomène des « bond vigilantes » théorisé par Edward Yardeni dans les années 1980. Yardeni a inventé ce terme pour décrire le phénomène par lequel les investisseurs sur le marché obligataire agissent comme une forme de « police » des politiques fiscales et monétaires des gouvernements. S’ils percevaient ces politiques comme inflationnistes ou fiscalement irresponsables, ils vendaient des obligations d’État, entraînant une hausse des rendements et des coûts d’emprunt. Cette réaction a contraint les gouvernements à adopter des politiques budgétaires plus rigoureuses, notamment en matière de gestion de la dette et de l’inflation. Yardeni a utilisé le terme à une époque de forte inflation et de défis budgétaires aux États-Unis, notamment à l’époque du président de la Fed, Paul Volcker, au début des années 1980. Dès son entrée en fonction, le président Bill Clinton a également dû faire face à la pression des marchés obligataires pour réduire le déficit budgétaire. Le ratio de solvabilité avait atteint en 1994 des niveaux similaires à ceux que nous connaissons aujourd’hui. En réponse, Clinton a mis en œuvre des politiques de réduction du déficit qui sont allées jusqu’à rétablir l’équilibre complet à la fin des années 1990, stabilisant ainsi les rendements obligataires. Aujourd’hui, cette pression se fait à nouveau sentir dans des pays comme la France et le Royaume-Uni. La France, avec un déficit public supérieur à 6 % en 2024 et une dette proche de 120 % du PIB, est sous la pression des marchés qui réclament des mesures d’austérité. Au Royaume-Uni, le gouvernement de Keir Starmer a dû proposer la plus forte hausse d’impôts depuis 30 ans pour apaiser les marchés obligataires, même s’il juge toujours cet effort insuffisant avec une hausse marquée des rendements des Gilts ces dernières années. jours.

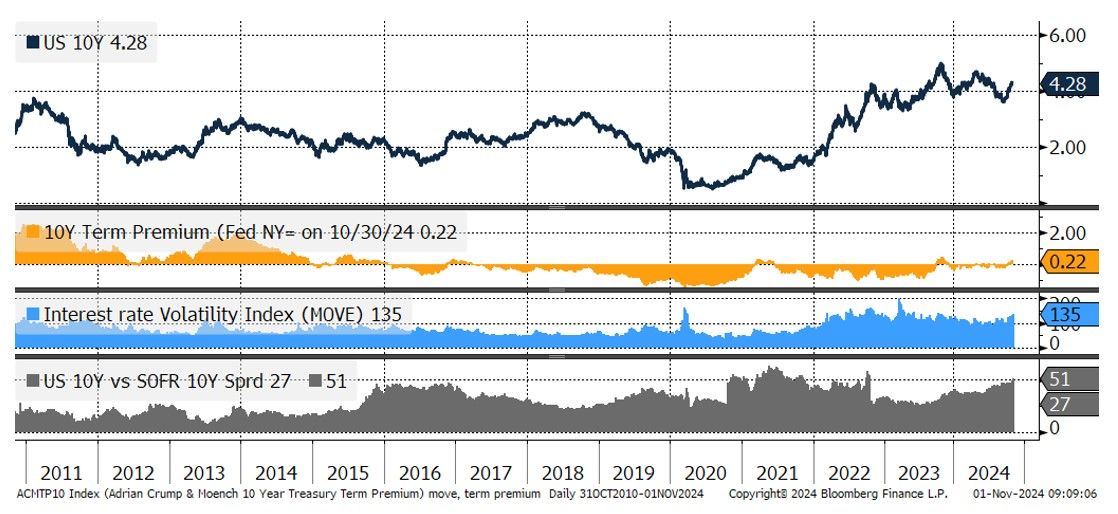

Conceptuellement, on peut donc établir deux scénarios : celui de la poursuite de politiques budgétaires accommodantes, qui empêcherait la politique monétaire de devenir plus accommodante, maintenant les taux réels à des niveaux élevés et avec un risque d’augmentation des primes d’inflation. Un scénario compatible avec un niveau de croissance intéressant et globalement favorable aux actifs risqués. Le deuxième scénario où les gouvernements réduisent leurs déficits via une augmentation des impôts et/ou une réduction des dépenses. L’impact direct de politiques budgétaires restrictives ralentirait alors directement la croissance et la rentabilité des entreprises, avec une augmentation du risque de récession mais permettrait à l’inverse des politiques monétaires plus accommodantes. Le deuxième scénario serait évidemment beaucoup plus favorable aux obligations de qualité et à la duration. Si la majorité des observateurs semblent tabler sur le premier scénario, les signes de tensions se multiplient : qu’il s’agisse de l’augmentation de la volatilité des taux, de l’élargissement des écarts de rendement entre taux interbancaires et bons du Trésor ou de l’augmentation des primes de terme (supplémentaires rendement requis par le marché pour détenir le risque de durée). Paradoxalement, ces signes sont plutôt favorables à la prise de risque de taux puisqu’ils indiquent une inquiétude du marché obligataire qui va d’une certaine manière exercer une pression sur les Etats.

Graphique 5 : indicateurs américains de taux et de tensions à 10 ans

(Prime de terme, volatilité implicite des taux, écart de rendement entre 10 ans et taux swap)

(Source : Bloomberg, Fed de New York, GAMA)

L’idée selon laquelle la future administration américaine, qu’elle soit Trump ou Harris, pourrait facilement mettre en œuvre une politique budgétaire expansionniste semble de plus en plus remise en question par la réaction probable des marchés obligataires – les « justiciers obligataires » sont bel et bien de retour. Tout comme Clinton dans les années 1990, le futur président devra composer avec la vigilance des marchés obligataires, qui pourraient initier un changement de régime favorable aux actifs à taux fixe et moins favorable aux actifs dépendants des injections des banques centrales ou des dépenses publiques.