L’automne et son lot de pluie….pluie de résultats d’affaires, pluie de bombes en tout genre, mais aussi pluie torrentielle.

Revenons un instant sur les conflits qui rythment l’actualité quotidienne. Nous savons que les investisseurs, comme tous les êtres humains, détestent l’inattendu et les conflits. D’un autre côté, il y a le célèbre dicton « Achetez au son du canon et vendez au son du clairon ». Alors si l’on voit par exemple ce que fait l’indice américain SP500, il semblerait que le coup de clairon n’ait pas encore sonné.

L’Ukraine aurait permis d’acheter en cas de faiblesse, tout comme celle du Moyen-Orient. Depuis, les investisseurs ne semblent pas inquiets, ou du moins pas inquiets, des conflits. D’un point de vue historique, il semblerait qu’il n’y ait rien de nouveau sous les tropiques.

Les marchés sont donc plus sensibles aux politiques des banquiers centraux, aux chiffres économiques chinois et aux résultats des entreprises.

Les banquiers centraux sont accommodants comme la BCE qui, comme prévu, a abaissé ses taux et semble vouloir continuer à vouloir aider une économie européenne qui donne des signaux inquiétants comme l’Allemagne dont le gouvernement vient de revoir à la baisse ses prévisions de croissance, s’attendant à un baisse de 0,2% du PIB cette année après une contraction de 0,3% en 2023. Goldman Sachs a réduit vendredi sa prévision de croissance annuelle des bénéfices en 2024 pour l’indice européen STOXX 600 à 2% contre 6%, invoquant les risques liés à la hausse de l’impôt sur les sociétés et tarifs potentiels. Selon les stratèges de Goldman Sachs, une hausse des droits de douane réduirait jusqu’à 9 points de pourcentage la croissance des bénéfices de référence européenne en 2026. En outre, la hausse de l’impôt sur les sociétés en Europe, notamment en France et en Italie, représente un léger frein aux bénéfices, tandis que la dernière hausse de l’impôt sur les sociétés en Chine Il est peu probable que les mesures de relance aient un impact significatif à court terme sur les dépenses de luxe, estiment les stratèges. Goldman prévoit que les bénéfices annuels des composants du STOXX 600 augmenteront de 3 % en 2025 et de 4 % en 2026-2027.

En Chine, la croissance du produit intérieur brut (PIB) a atteint 4,6 % sur un an au troisième trimestre, selon les données publiées vendredi par le Bureau d’État des statistiques (BES). Si cette performance est un peu supérieure aux attentes, elle témoigne d’un ralentissement de l’activité après la croissance de 4,7% enregistrée au deuxième trimestre, soulignent les économistes. Principal écueil de la reprise actuelle : la crise persistante de l’immobilier. Dans un contexte de précarité de l’emploi en Chine, la faiblesse de la consommation des ménages risque également de replonger le géant asiatique dans la déflation. L’indice des prix à la consommation (IPC), principal indicateur de l’inflation, a augmenté de 0,4% en septembre sur un an, soit moins que prévu et signe d’une faiblesse persistante de la demande.

Last but not least, les publications de résultats seront légion cette semaine. Parmi eux, SAP, L’Oréal, Roche, Hermès, Unilever et Sanofi en Europe. GE Aerospace, Tesla, Coca-Cola, T-Mobile US ou encore IBM aux Etats-Unis.

Et les marchés vendredi ?

Merci la Chine… à Paris, Kering gagne 3,50%, LVMH 2,26% et Hermès 1,06%. Ailleurs en Europe, Salvatore Ferragamo gagne 2,15% à Milan et Hugo Boss 3,09% à Francfort. Egalement soutenu par les mesures chinoises, le compartiment des ressources de base a gagné 1,5% vendredi. Antofagasta et Anglo American ont fini en hausse de 1,4% et de 1,8% à Londres. La Suisse emboîte le pas et le SMI termine sur un gain de 0,18%. A noter que Goldman Sachs a abaissé sa recommandation sur Richemont de « neutre » à « acheter » ainsi que son objectif de cours. Aux Etats-Unis, le Dow Jones (+0,09%) et le S&P 500 (+0,40%) ont enregistré un nouveau record de clôture, tandis que l’indice Nasdaq a gagné 0,63%. Si le ton général a été positif, c’est surtout le secteur technologique qui a fait preuve de solidité, grâce à Netflix, mais aussi Apple (+1,23%). Les ventes de l’iPhone 16 en Chine ont été 20 % supérieures à celles de son modèle précédent lors des trois premières semaines de commercialisation.

Autre conséquence du «risk off», les rendements des bons du Trésor font donc aussi baisser le dollar. L’indice « $ » a chuté de 0,3% vendredi, vers 103,50. L’Euro progresse précisément de +0,3% à 1,0862 (contre un plancher à 1,0825 la veille), le Yen gagne 0,45% à 149,5, la Livre +0,25% à 1,3040 A noter la faiblesse du Franc suisse qui perd également 0,3% contre l’euro. En revanche, les contrats à terme sur l’or étaient orientés à la hausse.

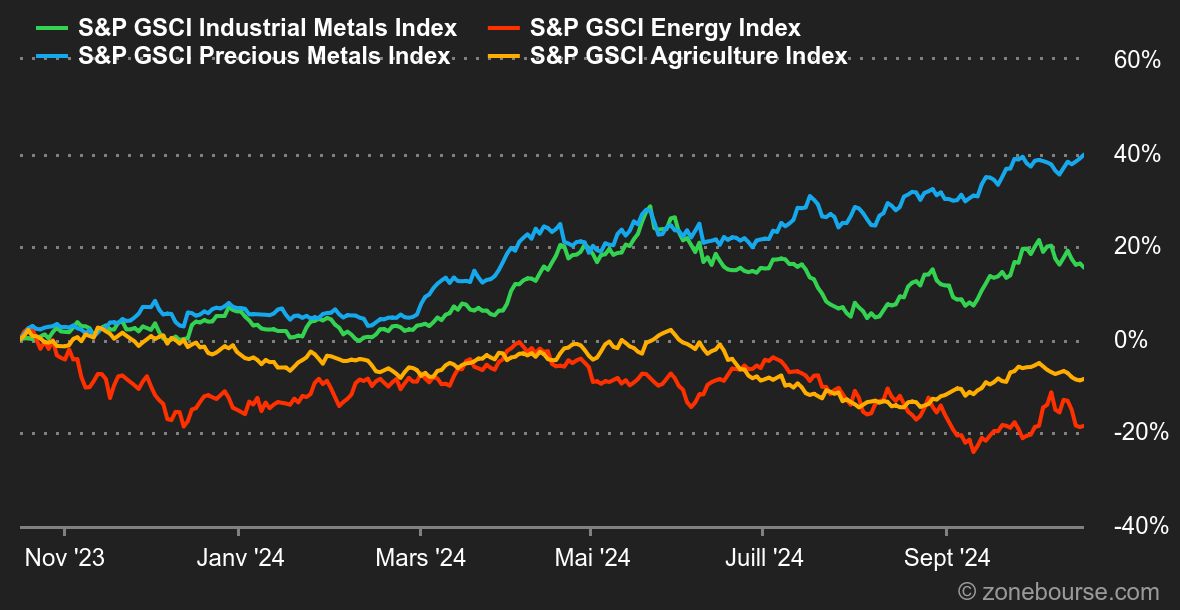

Les matières premières ne brillaient pas comme le métal jaune. Les prix des céréales ont chuté vendredi après que les commerçants ont repris une tendance technique de vente qui a été en partie stimulée par la pression des récoltes de maïs et de soja, ainsi que par l’abondance des approvisionnements nationaux et mondiaux. . Les prix du maïs ont terminé la séance de vendredi en baisse de près de 0,75% et ceux du soja de près de 2%. Le blé a subi des pertes variables, certains contrats perdant jusqu’à 2,8 % aujourd’hui. Les métaux de base, quant à eux, ont très peu réagi. Les prix du pétrole ont chuté alors que les investisseurs croyaient dans la perspective d’un cessez-le-feu à Gaza, tout en relativisant une réponse d’Israël sur les infrastructures énergétiques iraniennes. Le prix du baril de Brent de la mer du Nord, pour livraison en décembre, a perdu 1,87%, à 73,06 dollars. Le baril de West Texas Intermediate (WTI) américain, attendu pour novembre, a chuté de 2,05% à 69,22 dollars.

Enfin, le bitcoin a atteint son plus haut niveau depuis deux mois et demi, dopé par la perspective de l’élection de Donald Trump, champion autoproclamé des cryptomonnaies.