Malgré l’appréciation constante du franc et la mondialisation, l’économie suisse fait mieux que résister. Aperçu ci-dessous.

L’industrie suisse ne craint pas la force du franc

Lors de son dernier discours à la presse en tant que président de la Banque nationale suisse, Thomas Jordan a prévenu : quoi que fasse la BNS, le franc risque de s’apprécier par rapport à l’euro. Afin de garder la tête hors de l’eau, les exportateurs suisses devront donc continuer à réduire leurs coûts pour rester compétitifs face à la concurrence étrangère.

De quoi saper le moral des entreprises suisses. Alors que Swissmem, l’association professionnelle de l’industrie des machines, équipements et métallurgie, avait alerté ces derniers mois sur l’impact négatif de la poursuite de l’appréciation du CHF pour les industries exportatrices, c’est désormais au tour de l’industrie horlogère de s’inquiéter et de lancer un appel à l’intervention de la Banque nationale suisse sur ses réserves de change.

Mais les chiffres démontrent une réalité qui continue d’impressionner le monde entier : malgré la mondialisation et une appréciation continue du franc face à la grande majorité des monnaies (pour rappel, dans les années 1970, il fallait 10 francs suisses pour acheter 1 sterling et 4,5 francs pour acheter un dollar…), l’économie suisse résiste. Elle fait même bien mieux que ça ; en effet, comme le montre le graphique ci-dessous, la production industrielle suisse a augmenté de près de 40% depuis 2011, malgré une appréciation de 25% du franc par rapport à l’euro. Nos voisins proches ont-ils profité de la dépréciation de la monnaie unique pour faire mieux que nous ? Ce n’est pas le cas… Pire, la production industrielle n’a pratiquement pas progressé depuis 15 ans. Et en Allemagne, elle diminue même depuis 2011… Le contraste avec la Suisse est saisissant.

Production industrielle

(Indice rebasé à 100 à 1est janvier 2011)

Source: Factset, Banque Syz

Comment expliquer une telle surperformance de la Suisse par rapport à la zone euro ?

En termes simples, cette divergence s’explique principalement par la présence en Suisse de quelques secteurs importants à très haute valeur ajoutée, qui se démarquent encore de la concurrence des économies émergentes : la pharmacie, l’horlogerie et la chimie.

En effet, malgré la hausse globale de 39,6% de la production industrielle suisse depuis 2011, de nombreux secteurs ont vu leur production diminuer durant cette période, sans doute en raison de la perte de parts de marché au profit des producteurs émergents. plus compétitif. Par exemple, la production a diminué dans les secteurs du textile (-27%), des équipements électriques (-11%), des produits métalliques (-12%) et des machines (-16%).

Toutefois, trois secteurs ont enregistré de fortes hausses de production sur la période, tirant la production industrielle de la Confédération à la hausse: l’industrie pharmaceutique (+189%), l’horlogerie (+37%). et chimie (+67%).

L’industrie suisse est donc tirée vers le haut par ces trois secteurs, alors que l’industrie de la zone euro n’a pas pu s’appuyer de la même manière sur des secteurs d’excellence à forte valeur ajoutée et moins concurrentiels.

Dans la zone euro, et notamment en Allemagne et en Italie, les deux principales industries de l’union monétaire, la concurrence croissante des producteurs émergents a entraîné une stagnation, voire un déclin de la production industrielle depuis 2011.

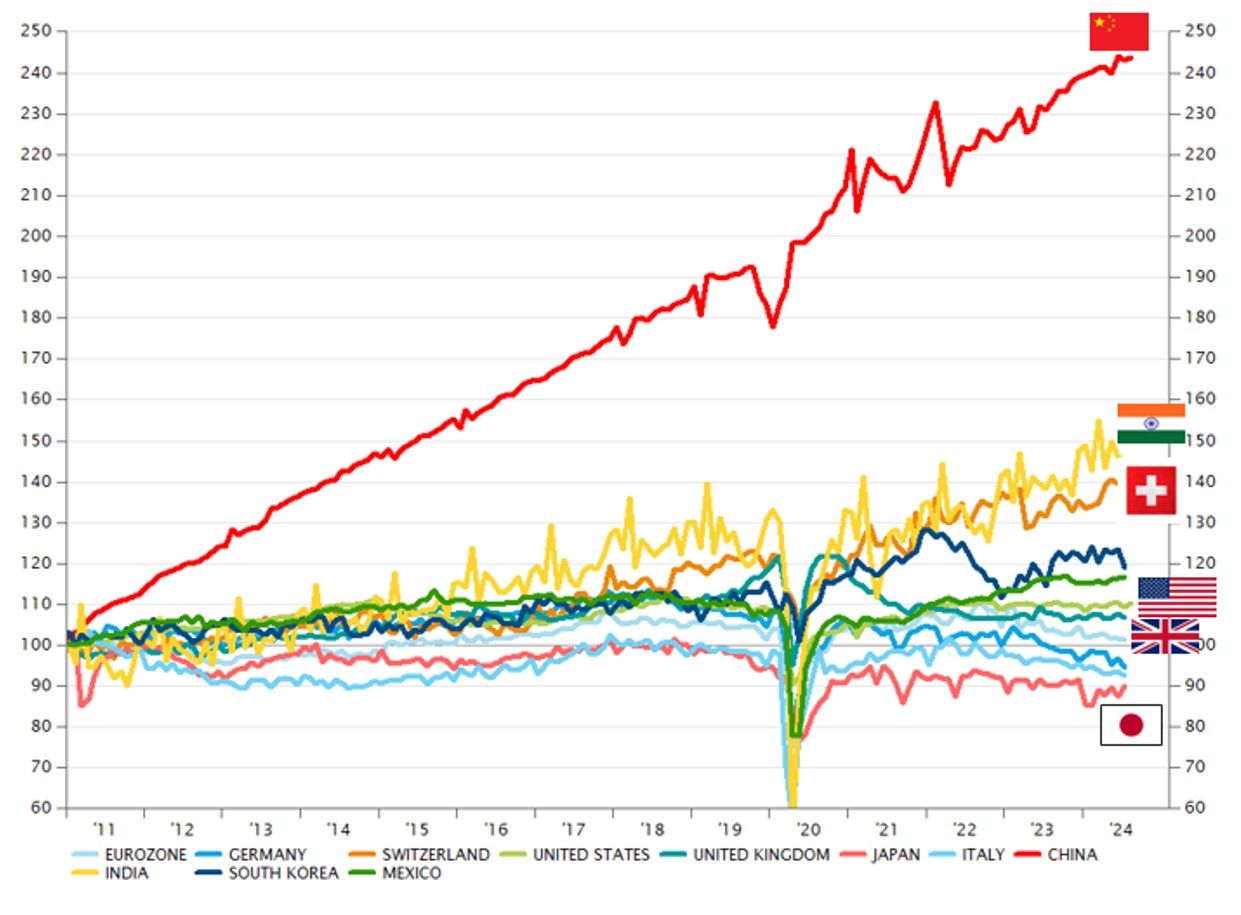

La Suisse contre le reste du monde

Pour « élargir » le débat et la perspective, voici le même graphique sur la production industrielle (basé sur 100 au 01.01.2011) incluant toutes les grandes économies.

Production industrielle

(Indice rebasé à 100 à 1est janvier 2011)

Source : Bloomberg, Banque Syz

Il est intéressant de noter les points suivants :

- Sans surprise, c’est en Chine que la production industrielle a connu la plus forte croissance, même si le rythme de croissance a ralenti ces dernières années.

- Les États-Unis et le Royaume-Uni ont récemment vu leur production industrielle retrouver les niveaux d’avant la pandémie de Covid-19. Cependant, la croissance des 15 dernières années a été faible, à peine meilleure que la tendance à la baisse en Europe.

- Certaines économies émergentes ont obtenu de bons résultats (exemple : Inde, Mexique), notamment ces dernières années grâce aux phénomènes de «friendshoring» et de «nearshoring». La performance de la Corée du Sud ces dernières années a été plus mitigée.

La tendance à la désindustrialisation des économies développées est clairement visible, notamment en Europe mais aussi aux États-Unis. Les ambitions de « réindustrialisation » de ces économies (Trump ou même Harris aux États-Unis, rapport Draghi en Europe) impliquent de lourds investissements et un changement important de politiques et de dynamiques.

La Chine n’est plus « le seul atelier au monde », même si elle reste de loin le principal (plus de 30 % de la production industrielle mondiale est réalisée en Chine). L’Inde, portée par sa croissance interne et l’ouverture de son économie aux échanges commerciaux, et le Mexique, qui bénéficie du relocalisation/friendshoring américain, connaissent une forte croissance de leurs secteurs industriels.

La Suisse constitue une remarquable exception, grâce à ses secteurs hautement spécialisés et à forte valeur ajoutée, qui lui permettent de maintenir sa base industrielle malgré le déclin de la production de biens à moindre valeur ajoutée, qui souffrent de la concurrence croissante des pays émergents. .

{kind=link}