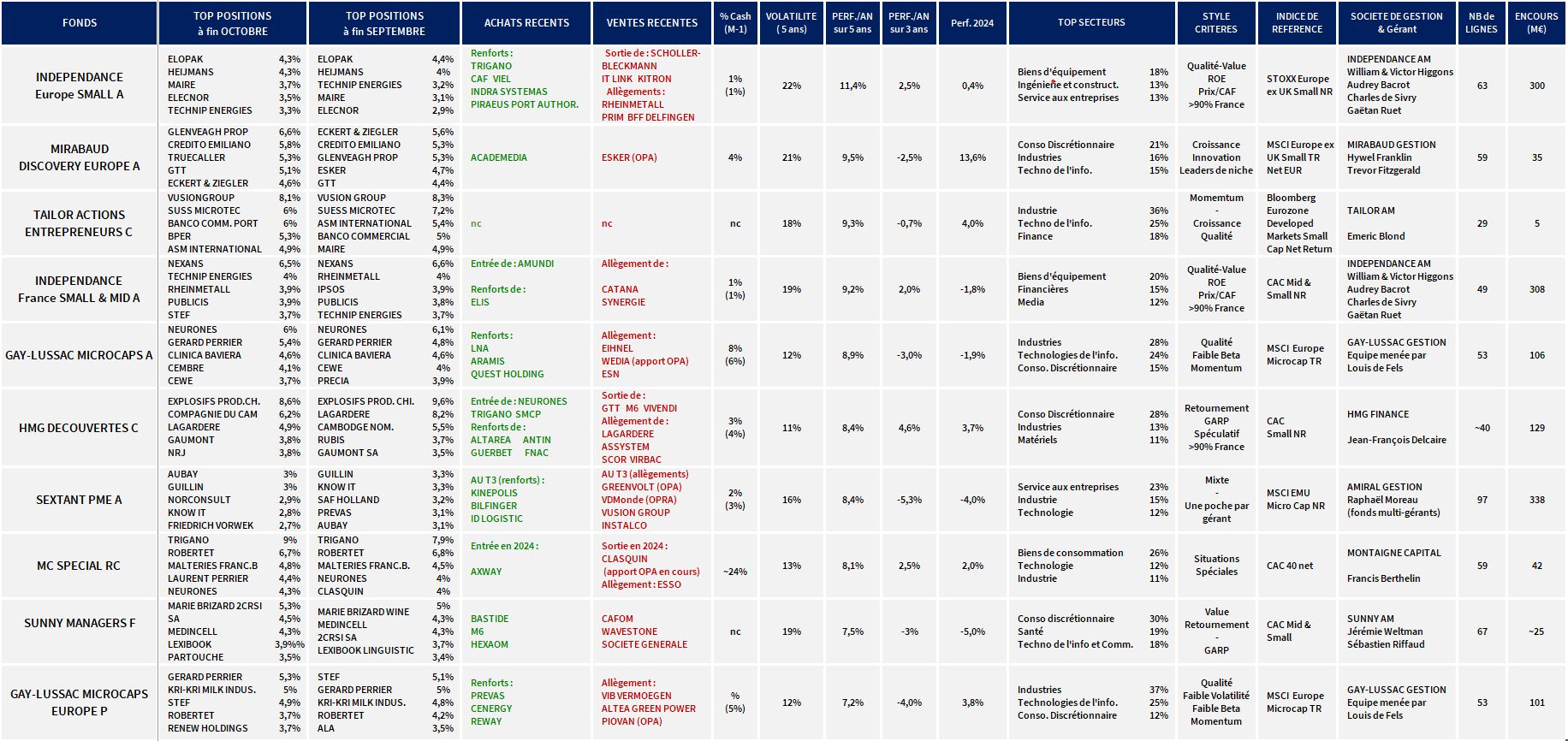

Chaque mois, nous examinons les rapports d’activité mensuels des fonds européens de petite capitalisation (OPC) et résumons pour vous sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, à mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs stock-pickers français. Et pourquoi ne pas vous en inspirer dans vos propres choix de valeurs.

L’autre baisse des petites valeurs européennes

Depuis début octobre, les marchés européens sont mal orientés, contrairement au marché américain où les résultats sont moins mitigés et où la perspective puis l’élection de Donald Trump ont enthousiasmé le monde des affaires.

Le sentiment de décrochage économique est particulièrement fort en France et en Allemagne, tandis que l’activité se porte mieux en Europe du Sud. En Europe du Nord, quelques signes de reprise ont été observés dans certains secteurs comme l’immobilier, sur fond d’assouplissement monétaire. Les gérants d’Amiral Gestion notent que « le niveau général de prudence à l’égard des cotations allemandes et françaises contamine parfois certains cours d’actions de sociétés peu touchées par l’économie locale, ce qui peut être Source d’opportunités de sélection de titres ».

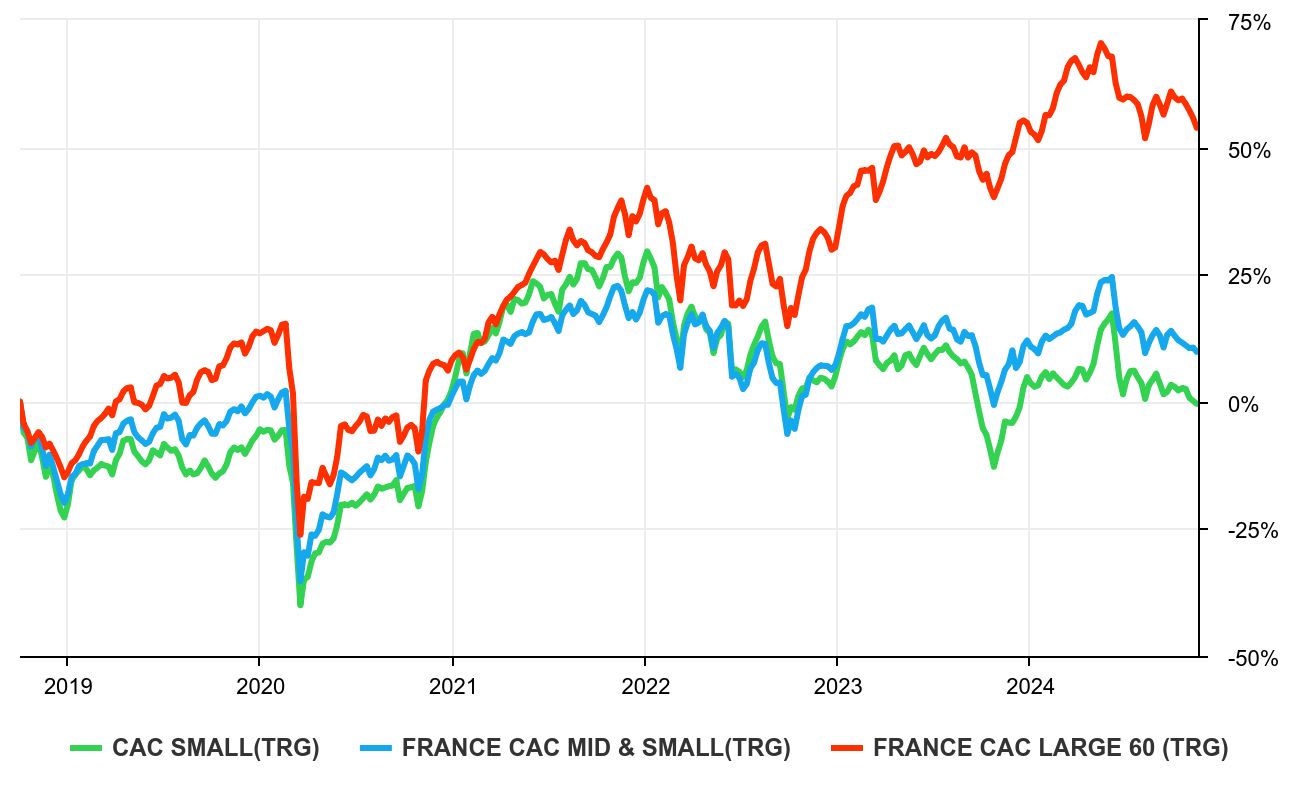

Evolution, dividendes inclus, des indices boursiers français par taille de capitalisation depuis le 1est octobre 2024

Si les petites valeurs françaises ne sous-performent plus par rapport aux grandes valeurs, c’est un éloignement des petites valeurs américaines qui a pris le relais. En effet, l’élection de Donald Trump a provoqué une envolée de l’indice Russell 2000 représentant la valorisation des 2000 capitalisations suivant les 1000 plus grandes capitalisations américaines. Cet indice revient ainsi au voisinage de ses plus hauts historiques et augmentera de près de 20 % en 2024 tandis que les plus petites capitalisations françaises reculeront de 5 à 15 % selon les indices utilisés.

En bleu, l’indice Russell 2000 dépasse largement l’indice CAC Mid 60 depuis 3 mois

Il faut dire qu’outre les différentiels de croissance économique entre l’Europe et les Etats-Unis, les différences de dynamique en termes de politique économique et budgétaire sont clairement à l’avantage de l’Amérique. Attention cependant à ne pas jeter le bébé avec l’eau du bain : même après des révisions des attentes de bénéfice par action 2024 de plus de 15% depuis le début de l’année pour les petites valeurs françaises, leur PER médian sur l’année en cours reste autour de 12x. , contre près de 30x pour les valeurs Russell 2000…

Il se trouve que l’on a appris ce matin dans un communiqué de la CDC le lancement d’un fonds CDC Croissance Sélection PME doté de 500 millions d’euros afin de « soutenir la classe d’actifs très fragilisée » que constituent les PME. ETI cotées. Ce fonds de fonds « investira de manière sélective dans des fonds de petites et moyennes capitalisations en France et dans la zone euro ». Environ 25 fonds seront sélectionnés « sur la base de critères prédéfinis : taille du fonds autour de 100-200 M€, équipes de gestion expérimentées basées en France, track record positif à long terme, capacité à lever des fonds, etc. ont une exposition indirecte aux PME et ETI cotées françaises de l’ordre de 60 à 80 %. Une initiative intéressante à condition qu’elle soit menée de manière intelligente et économique afin de créer de la valeur à tous les niveaux, y compris chez le contribuable.

Au niveau des opérations financières, trois autres opérations ont été constatées depuis le mois dernier : OPRA sur OVH (15% de prime spot), OPR sur Alpha Mos (19% de prime) et sur 1000mercis (29%). A noter que les projets OPR dans la galaxie Bolloré risquent la révocation de la nomination de l’expert indépendant choisi par l’initiateur. Sans précédent, l’AMF a donc écouté les protestations des actionnaires minoritaires qui ont révélé l’existence d’un conflit d’intérêts entre l’initiateur et l’expert. Un nouvel expert sera nommé. Certains espèrent que cela se traduira par une augmentation des modalités de cette opération, ce qui reste à prouver. Dans l’intervalle, les prix des cibles d’offre se négocient au-dessus des prix d’offre.

Terminons par ce graphique de l’évolution des indices français selon la taille de la capitalisation qui montre qu’en incluant les dividendes, la sous-performance de la classe d’actifs depuis 5 ans.

Evolution, dividendes inclus, des indices boursiers français par taille de capitalisation au cours des cinq dernières années

Remarques générales

(Source : Quantalys, rapport mensuel des sociétés de gestion)

De manière générale, on remarque que :

- Un renouvellement de la sélection avec l’entrée le mois dernier de MC Spécial et ce mois-ci de Gay-Lussac Microcaps Europe ainsi que Mirabaud Discovery Europe à la place de MCA Entreprendre PME et Idam Small Euro (deux fonds riches en microcaps françaises logiquement impactés par ce positionnement ).

- Les fonds sélectionnés affichent une hausse moyenne de 1,5% à fin septembre. Cependant, si l’on exclut le fonds Mirabaud Discovery Europe (+13,6% en 2024), mal positionné en France et les micro-caps, la performance moyenne de la sélection est nulle.

- Parmi les dossiers tenus de près par notre sélection de fonds, on note notamment GTT, Hexaom, Medincell, Vusion Group, Fountaine Pajot, Wavestone, Sword, Aubay, Neurones, Robertet, Trigano, Guillin, Precia, Mersen, Maire Tecnimont, Clinica Baviera. , Theon International et Stef.

Les derniers arbitrages des pros

- Indépendance Europe Petite un « a vendu ses participations dans Schoeller-Bleckmann, IT Link et Kitron. Le fonds a également réduit ses positions dans Rheinmetall, Prim, BFF et Delfingen. A l’inverse, Europe Small a renforcé ses positions dans Trigano, Viel, CAF, Indra Sistemas et Piraeus Port Authority. De son côté, Indépendance France Small & Mid « C’était plus léger à Catana, le secteur de la plaisance connaissant un fort ralentissement et chez Synergie, l’absence de dividendes est un défi. Elle s’est renforcée en Elis, le projet d’acquisition de Vestis ayant entraîné une forte baisse des cours et a constitué une nouvelle ligne en Amundi, la valorisation est attractive.

- Microcapsules Gay-Lussac évoque un « contexte toujours marqué par l’incertitude politique en France et une période de publication trimestrielle contrastée. Quest Holdings a annoncé avoir conclu un accord pour céder 20% de sa participation dans le courrier, ACS, à GLS, pour la somme de 74M€ avec une option d’achat définitive de 100% du capital à échéance 2025 et 2026. Cette vente valorise ACS à 370M€, soit plus de 60% de la capitalisation boursière de Quest Holdings, pour un actif ne représentant que 20% du résultat opérationnel du groupe. Nous avons profité de la non-réaction du cours de bourse suite à l’annonce pour renforcer notre position. Notre visite dans un institut. de réhabilitation et un EHPAD exploité par LNA Santé a renforcé notre conviction dans cette valeur. Au-delà de sa valorisation peu exigeante, nous apprécions la gouvernance familiale du groupe et son modèle de fonctionnement pur. qui ont pesé sur le secteur ces dernières années vont créer des opportunités de croissance externe pour le groupe. Concernant Aramis Auto, nous pensons que le titre est à un point d’inflexion et que le marché sous-estime le potentiel d’amélioration significative de la rentabilité et de la génération de cash. Côté ventes, nous avons donc pris quelques bénéfices sur certains de nos ESN qui ont très bien performé depuis 1,5 mois. Nous pensons que les investisseurs ont réagi de manière excessive à un discours plus optimiste sur le secteur bancaire, qui, à notre avis, n’offre pas encore de garanties suffisantes pour se réexposer pleinement au secteur, compte tenu des défis plus structurels auxquels ce dernier doit faire face. . affronter. Nous avons légèrement allégé notre gamme Einhell, qui affiche de bonnes performances depuis notre lancement et dont les perspectives paraissent à ce stade légèrement conservatrices. Toutefois, la morosité du secteur, notamment en Allemagne, nous incite à réduire légèrement notre exposition. Enfin, nous avons apporté nos titres à l’offre sur Wedia, estimant qu’il y a plus de potentiel sur d’autres valeurs fortement décotées sur les côtes françaises.

- Découvertes HMG a chuté de 4% en octobre. On peut notamment noter le renforcement des positions dans « Altarea (foncière et promoteur), dans Antin Partners (gestion de fonds d’infrastructures), dans la Fnac ou encore dans Guerbet pour profiter de prix que nous jugeons attractifs. Pas moins de trois nouvelles lignes ont rejoint ce mois-ci le portefeuille : deux valeurs que nous détenions auparavant dans HMG Découvertes, Neurones, osons le dire, selon nous la meilleure société de conseil en informatique dont le positionnement lui permet de surperformer systématiquement la croissance de son marché. , et Trigano (camping-cars) qui a rassuré sur la santé de son secteur, alors que sa valorisation a rarement été aussi modeste. Dans un registre un peu plus bouleversant, une position a également été initiée en SMCP, créateur des marques. du « luxe accessible » : Sandro, Maje, Claudie Pierlot et Fursac, alors que son activité pourrait rebondir et la visibilité de son actionnariat devrait bientôt s’améliorer, ce qui faciliterait un changement de contrôle, à un prix certainement bien supérieur aux prix actuels. Outre Assystem, des réductions ont été opérées chez Scor (réassurance), Lagardère, ainsi que chez Virbac (produits vétérinaires), tandis que de nombreuses lignes ont été vendues : chez GTT, chez Vivendi et M6, et chez Française des Jeux maintenant que son litige est clos. résolue, mais que de nouvelles taxes pourraient pénaliser son activité.

- A noter l’intégration dans la sélection du fonds Gay-Lussac Microcaps Europe maintenant que le fonds a un historique de performance sur 5 ans (+7,2%/an). Légèrement moins performant que son équivalent français (+8,9%/an) déjà présent dans la sélection, ce fonds de petites valeurs européennes investi en France à 22,6% pèse déjà 101 M€ (vs. 106 M€ pour les Microcaps) et affiche une volatilité du 5 ans tout aussi bas malgré une forte proportion de valeurs industrielles (37%). Autre signe d’européanisation de la sélection : l’intégration du fonds Mirabaud Découverte Europe A géré depuis Genève par Mirabaud AM.

NB : les fonds ont été sélectionnés en fonction de leur performance sur une longue période (nous avons choisi une durée de 5 ans, durée généralement utilisée pour investir dans des fonds actions), de leur volatilité et de leur forte pondération en petites valeurs françaises (minimum 20% du fonds).