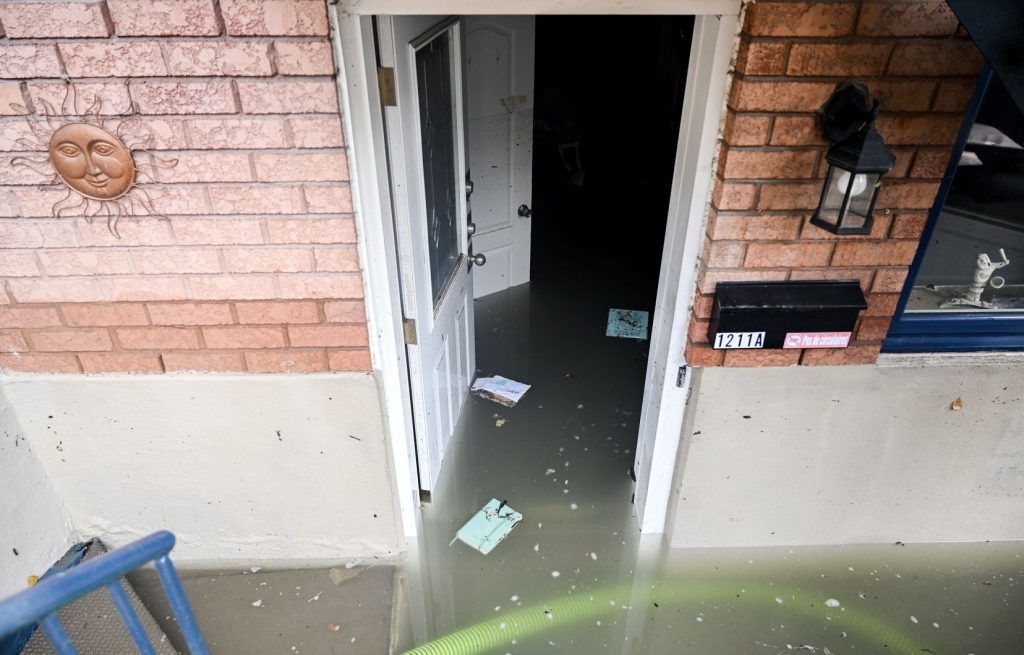

La nouvelle cartographie de la Communauté métropolitaine de Montréal doublant le nombre de résidences en zone inondable ne surprend pas le Bureau d’assurance du Canada (BAC), qui représente les assureurs de dommages du pays. Ce dernier salue la mise à jour, qui facilite le partage d’informations avec les habitants.

« Tout cela n’a rien de nouveau. La cartographie ne fait que rattraper la réalité. Il ne crée pas de zones inondables, il se contente de les identifier», explique Pierre Babinsky, directeur des communications et des affaires publiques du BAC à Québec.

Les assureurs ont déjà mis en place des outils pour évaluer le risque inondation, notamment en utilisant des données historiques, poursuit-il. « Comme l’a dit le ministre [de l’Environnement, Benoit] Charette en juin, les personnes ayant été inondées en 2017 ou 2019 ne devraient pas être surprises de voir que la nouvelle cartographie indique leur résidence dans une zone qui présente certains risques d’inondation. »

Pour les personnes vivant dans des zones à très haut risque, “on ne parle plus d’une possibilité, mais presque d’une certitude”, précise M. Babinsky. L’accès à l’information est un aspect important de l’actualité, selon lui : « Il y a trop de gens aujourd’hui qui se trouvent dans des zones à risque d’inondation et qui l’ignorent. »

Pour être couvert par votre assurance en cas d’inondation, vous avez besoin d’un avenant spécifique – une protection complémentaire – dans votre contrat. « Si nous n’avons pas l’avenant, nous ne sommes pas couverts » et nous ne serons pas indemnisés par notre assureur, résume simplement M. Babinsky. Cependant, l’avenant inondation n’est pas accessible à tout le monde : tout dépend du niveau de risque. « Les propriétés situées dans des zones à très haut risque ne se voient généralement pas proposer cet avenant par leur assureur, sinon la prime serait très, très chère. »

Au-delà de l’assurance

Toutefois, « l’assurance n’est pas la seule solution », ajoute M. Babinsky. Cela fait partie de toutes les mesures que peut prendre un propriétaire pour bien se protéger. » Il suggère d’envisager des mesures de protection « actives » comme l’installation d’un clapet anti-retour, l’étanchéité des fenêtres de fondation ou encore l’installation d’une porte de garage étanche.

Les résidents devraient également lire attentivement leur contrat d’assurance : « Ils pourraient être surpris de bénéficier déjà de certaines protections. » «Quand on a des doutes sur notre résilience financière, c’est toujours une bonne idée d’appeler son assureur ou son courtier» pour voir ce qu’on peut faire, estime Pierre Babinsky.

Quant au marché immobilier, il est trop tôt pour déterminer l’effet qu’aura la nouvelle cartographie, selon John Fucale, vice-président principal de la société de courtage Multi-Prêts Hypothèques. «Pour l’instant, c’est

affaires comme d’habitude

», a-t-il dit, évoquant au passage la possibilité que de nouvelles règles soient adoptées dans les années à venir pour atténuer les risques liés aux inondations dans certains secteurs.

Lorsqu’elles accordent un prêt pour l’achat d’une résidence, les institutions financières évaluent les risques d’inondation et peuvent demander la réalisation de travaux ou même refuser de financer une acquisition. En mars, le Mouvement Desjardins a annoncé qu’il cessait de financer l’achat de maisons situées en zone inondable, à quelques exceptions près.

{kind=link}